PayPay銀行 カードローンは利用限度額の範囲内で繰り返し借り入れできて、基準日時点の利用残高に応じて毎月の返済額が決まります。

毎月の返済は口座からの自動引き落としになりますが、ネットや提携ATMから追加返済することも可能です。

PayPay銀行 カードローンなら返済日や返済方式(コース)を自分で選べるので、「はじめてお金を借りるので返済が不安……」という人も利用しやすいでしょう。

この記事では、そんなPayPay銀行 カードローンの返済方法について徹底解説していきます。

返済方法や返済日、最低返済額などの基本的な情報から、返済に遅れそうなとき・延滞してしまったときの対処法までPayPay銀行 カードローンの返済の仕組みについて詳しくまとめました。

PayPay銀行 カードローンは返済しやすいといっても、延滞してしまうと様々なデメリットがあります。

返済に遅れないためのコツなどもあわせて紹介するので、PayPay銀行 カードローンを利用している方だけでなく、これから申し込もうと思っている方もぜひ最後まで読んでください。

目次

PayPay銀行 カードローンの月々の返済は自動引き落とし

PayPay銀行 カードローンの審査に通るための最低条件のひとつは、「PayPay銀行に普通預金口座を持つ個人の方」です。

カードローンの契約にはPayPay銀行の普通預金口座が必要で、約定返済(毎月の返済)はこの口座からの自動引き落としで行うことになります。

自分で口座の登録を行う必要はなく、約定返済日(毎月の返済日)に決まった金額がPayPay銀行の普通預金口座から引き落とされるので、その前に口座の残高を確認しておきましょう。原則、引き落としの前日までに返済資金を口座に用意するようにしてください。

自動引き落としで返済できるカードローンは多いですが、PayPay銀行 カードローンの場合、他行の口座は利用できない点に注意が必要です。

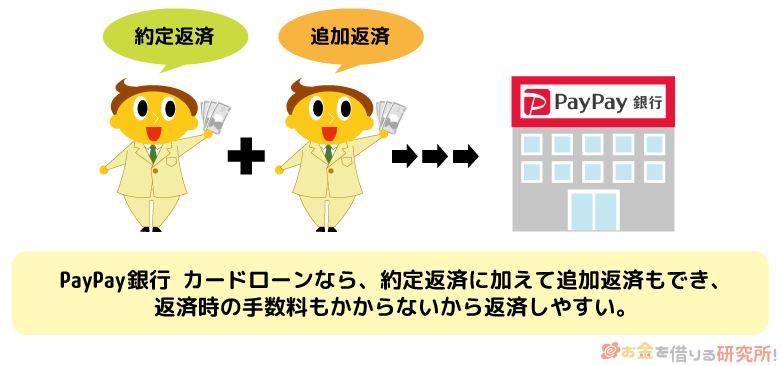

カードローンの返済には「約定返済」と「追加返済(繰上返済・任意返済)」の2種類があります。

追加返済は契約者の任意で行う返済であり、無理にする必要はありません。

その一方で、約定返済は利用残高に応じて行う月々の返済になるため、口座の残高不足などで約定返済が行われなければ延滞になってしまいます。

PayPay銀行 カードローンの場合、後述する追加返済を行った月も、利用残高に応じて約定返済が行われるという点も覚えておいてください。

PayPay銀行の普通預金口座を持っていない人は、事前の口座開設もしくはカードローンとの同時申込が必要じゃぞ。「わざわざ口座開設するのは面倒……」というときは、口座開設なしで契約できるカードローンを検討しても良いじゃろう。

PayPay銀行 カードローンは追加返済(繰上返済)も可能!

PayPay銀行の普通預金口座からの引き落としで行う約定返済とは別に、PayPay銀行 カードローンはいつでも追加返済できるようになっています。

約定返済で引き落とされるのは利用残高に応じた最低金額のみです。そのため、約定返済だけでコツコツと返していっても、なかなか借入残高は減らないでしょう。

そこでおすすめなのが追加返済です。

PayPay銀行 カードローンの追加返済には、利息を含めた金額をまとめて完済する「全額返済」と借入残高の一部だけを返済する「一部返済」の2種類があります。

どちらを行う場合も手数料は無料なので、お金に余裕があるときは積極的に追加返済するようにしましょう。

特に一部返済はまとまったお金が手元になくても、少額から行えるため、「できるだけ利息の負担を抑えたい」「少しでも早く完済したい」という人におすすめです。

以下ではPayPay銀行 カードローンで一部返済・全額返済する方法とその際の注意点について説明していきます。

PayPay銀行 カードローンで追加返済する2つの方法

PayPay銀行 カードローンで追加返済する方法は次の2つです。

- ネット(Web/ アプリ)

- 提携ATM(セブン銀行ATM/ イオン銀行ATM/ ローソン銀行ATM)

PayPay銀行の普通預金口座にあるお金を追加返済に回したいときはネット、手元にある現金で返済を行いたいときは提携ATMを利用してください。一部返済であっても、全額返済であっても基本的な手順は一緒です。

まずは基本的な追加返済の手順を押さえていきましょう。

1. ネットから追加返済をする方法

PayPay銀行 カードローンは、借り入れ、返済などの取り引きは基本的にネット経由で行えます。

PayPay銀行の公式ホームページにログインする、もしくはスマホの「ローンアプリ」から追加返済の手続きをしてください。

※ LINEからログインした方は、【Welcome Page】をタップして、PayPay銀行のホームページに移動してください。

アプリから追加返済する手順

- アプリにログインする

- メニューを開く

- メニューで「追加返済」を選択する

- 金額を指定して返済を確定する

PayPay銀行の公式ホームページから追加返済する場合は、ログイン後、「ローン」のタブから手続きをしますが、流れはほぼ一緒なので安心してください。

スマホアプリはパターン認証、生体認証(指紋認証、顔認証)に対応していて、一度設定をすれば毎回ログイン情報を入力する必要はありません。スマホを持っている方は、アプリを利用すると追加返済も簡単です。

ネットからの追加返済は一円単位で金額を指定でき、手数料もかからないので、月末や給料日前など毎月決まったタイミングで追加返済すると良いでしょう。

2. セブン銀行ATM・イオン銀行ATM・ローソン銀行ATMで追加返済をする方法

PayPay銀行 カードローンでは「セブン銀行ATM」「イオン銀行ATM」「ローソン銀行ATM」の3つがカードローン対応のATMに指定されています。

PayPay銀行 カードローンの場合、借入専用カードの発行はありませんが、キャッシュカードをカードローン対応ATMで利用して、借り入れ・返済することが可能です。

ただし、普通に現金を口座に入金するだけでは返済にならないので注意してください。

ATMから追加返済するときは、以下の手順で手続きしましょう。

ATMから追加返済する手順

- ATMにキャッシュカードを挿入する

- メニューから「カードローン」を選択する

- 希望の取り引きで「ご返済」を選択する

- 返済する金額をATMに入金する

PayPay銀行のキャッシュカードは挿入向きによって取り引きメニューが変わります。カードローンの返済は「キャッシュカードのご利用」と書かれた向きでATMに挿入してください。

また、ATMでは硬貨の取り扱いができず、1回あたり50枚を超える紙幣は取り引きできません。紙幣の枚数を気にする必要はないでしょうが、硬貨の入金ができないことは覚えておきましょう。

PayPay銀行以外が給与の振込口座になっていて、手元の現金で追加返済したい人は、カードローン対応のATMで直接追加返済するのが簡単です。

PayPay銀行のキャッシュカードを提携ATMで利用する場合、取引内容によっては所定の手数料が発生するぞ。入出金手数料の無料回数についてはPayPay銀行のアプリで確認してくれ。ただし、提携ATMでのカードローン利用に関しては、回数や時間帯に関係なく、手数料無料となっておるのじゃ。口座の入出金とカードローンの利用で、提携ATM手数料のルールが異なる点に注意じゃぞ。

全額返済(一括返済)する方法と注意点

カードローンの利息は1日単位で増えていきます。全額返済は借りている金額+発生している利息の合計をまとめて返済することができますが、実際に返済する日によって必要な金額が変わってくる点に注意しましょう。

全額返済に必要な金額を調べるには、PayPay銀行の公式ホームページにログイン後、「ローン」>「全額返済シミュレーション」の順に進んでください。

「全額返済シミュレーション」を利用すれば、完済するのに必要な金額(※1)を調べられます。

また、ネットから返済する場合、メニューに「全額返済」があるので、そのボタンを押せばすぐに全額返済(※2)することも可能です。PayPay銀行の普通預金口座に十分な残高があるときは、会員ページやアプリにログインして、全額返済すると良いでしょう。

ATMからも全額返済は可能ですが、その場合はいくつか注意点があるので以下で説明していきます。

※1 全額返済日は「本日以降、次々回の約定返済日まで」の日付を指定ください。

※2 一部返済から借入残高が0円になるように返済した場合、利息が含まれないため全額返済になりません。

ATMからの全額返済は入金額に注意

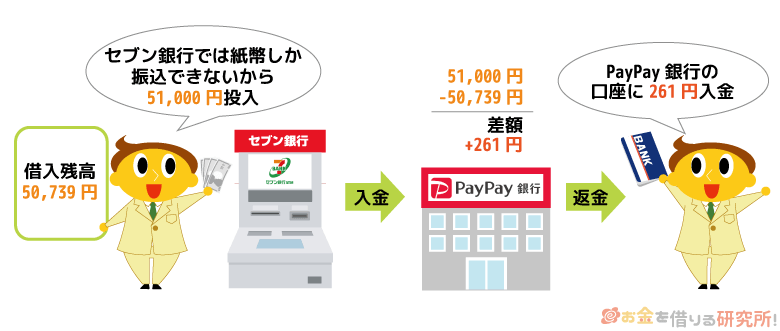

PayPay銀行 カードローンは提携ATMで全額返済することもできますが、硬貨の取り扱いはできません。利息は日割りで計算されるので、基本的に全額返済に必要な金額には千円未満の端数が含まれます。

提携ATMで全額返済する場合、借入残高+利息の合計ぴったりの金額を入金できないケースが多いでしょう。そのため、全額返済に必要な金額を調べたら、その金額よりも少し多めに返済資金を用意してください。

例えば、全額返済に必要な金額が、50,739円だとしましょう。この場合、51,000円や60,000円のように必要金額以上になるように紙幣だけを入金するのです。

差額については自身のPayPay銀行の口座に振り込みで返金されます。また、ATMからの全額返済では、必ず借入残高と利息の合計以上の入金が必要です。

借入残高以上でも、借入残高と利息の合計未満の入金はできないので注意してください。

セブン銀行ATMでの全額返済の例

| 内訳 | 入金予定額 | 結果 | |

|---|---|---|---|

| 借入残高 | 利息 | ||

| 50,000円 | 739円 | 51,000円 | 差額261円が口座に返金。 |

| 60,000円 | 差額9,261円が口座に返金。 | ||

| 50,000円 | 借入残高(50,000円)以上、借入残高と利息の合計(50,739円)未満なので入金不可。 | ||

PayPay銀行 カードローンを提携ATMで全額返済する場合、借入残高と利息の合計以上の金額が必要になるぞ。借入残高を超えるものの、借入残高+利息には満たないような金額の返済はできないのじゃ。多めに返済したときの差額については、PayPay銀行の普通預金口座に入金されるから安心してくれ。

旧商品のカードローンはセブン銀行ATMからの返済ができない

PayPay銀行 カードローン(旧 ジャパンネット銀行 カードローン)が正式な通称として使われ始めたのは2021年4月5日からで、2020年1月15日よりセブン銀行ATMでの借り入れ、返済を直接行えるようになったことを受けた変更になります。

それ以前の旧タイプカードローン、またはクレジットラインといった商品を契約している場合、ATMで直接返済するためには切替申込が必要です。

最近申し込んだ人は関係ありませんが、該当する人はPayPay銀行の公式ホームページから手続きをしてください。

PayPay銀行 カードローンの返済日はいつ?

PayPay銀行 カードローンは口座からの自動引き落としで月々の返済を行っていきます。

引き落としのタイミングでPayPay銀行の普通預金口座の残高が不足している場合、延滞の扱いになります。原則として返済日の前日までにPayPay銀行の口座にお金を準備しておいてください。

約定返済日は「毎月1日~28日」または「月末」から選べる

PayPay銀行 カードローンの約定返済日は「毎月1日~28日」または「月末」から選べます。返済日については契約者が選べるようになっているので、給料日の少し後に返済日を設定しておくと良いでしょう。

また、PayPay銀行 カードローンの場合、土曜日や日曜日、祝日などの金融機関の窓口休業日も約定返済が実施されます。

翌営業日の引き落としにはならず、指定した約定返済日にPayPay銀行の普通預金口座からの引き落としが行われるので、早めに返済資金を準備するようにしましょう。

今月の返済日を確認する方法

もしいつが返済日か分からなくなったなら、PayPay銀行のホームページにログインする、もしくはローンアプリで確認しましょう。

特にローンアプリは、アプリから借り入れした直後に次回の返済日や返済額も表示してくれて便利です。

詳しくは後述しますが、借入直後など次の返済日がスキップされるケースもあります。例外的に約定返済の引き落としがない月もあるので、心配な方はホームページやアプリから確認するようにしてください。

約定返済日を変更する方法

「転職して給料日が変わった!」なんてこともありますよね。そのようなときは、約定返済日を変更することも可能です。

PayPay銀行のホームページにログイン後、「ローン」>「契約内容変更」から手続きをしてください。初回契約時と同じように、「毎月1日~28日」または「月末」の中から新しい返済日を指定できます。

ただし、以下の期間は約定返済日を変更できません。

約定返済日を変更できない期間

- 約定返済日の当日

- 無利息特約中から初回の約定返済日までの間

給料日が変わって返済しにくいときは、新しい職場の給料日にあわせて返済日を変更すると良いでしょう。

約定返済日を変更するタイミングによっては、当月の返済がなくなるケースや二度の返済が必要になるケースもあります。

約定返済日を変更できない期間だけでなく、「変更後、最初の返済はいつになるのか?」もあわせて確認しておきましょう。

約定返済日が1ヶ月スキップされるケース

基本的にははじめての借り入れ後、最初に到来する約定返済日が初回の返済日になります。

ただし、PayPay銀行 カードローンの場合、いくつかのケースでは返済日が1ヶ月分スキップ(※1)されることもあります。

PayPay銀行 カードローンは毎月1回の約定返済が原則ですが、スキップ機能の適用によって、翌月以降の返済になるケースがあることも覚えておきましょう。

約定返済日のスキップ機能の対象になるのは以下の4つのケースです。

スキップ機能の対象になる4つのケース

| ①初回借入の直後 | 初回借入日を含む20日以内の約定返済日はスキップされます。 |

|---|---|

| ②完済状態からの借入再開時※2 | 一度、借入残高を全額返済した後に借入再開する場合、借入日を含む20日以内の約定返済日はスキップされます。 |

| ③約定返済日の変更を行った直後 | 約定返済日の変更を行った場合、変更日を含む10日以内の約定返済日はスキップされます。 |

| ④延滞解消の直後※3 | 延滞解消日を含む10日以内の約定返済日はスキップされます。 |

※ スキップ機能が適用された場合、次回の約定返済日に2ヶ月分の利息が清算されます。また、スキップ機能適用後、取引状況によっては約定返済日が再度変更されることもあります。約定返済日はローンアプリで確認してください。

お金がないからカードローンを利用するのに、借り入れの直後に返済日があるのは嫌ですよね。そのようなケースは自動的に約定返済日がスキップされるため、返済開始までに1ヶ月程度の余裕ができるのです。(①「初回借入の直後」)

はじめてPayPay銀行 カードローンを利用する場合の流れについては以下の記事も参考にしてください。

PayPay銀行 カードローンの申し込み方法!PayPay銀行の借り方や借入までの流れ

他にも、借入残高が0円の状態からまたお金を借りるとき(②「完済状態からの借入再開時」)、延滞していた支払いを解消した後(④「延滞解消の直後」)も同じようにスキップされます。

また、毎月の返済日を変更したとき(③「約定返済日の変更を行った直後」)もスキップの対象になります。

例えば、9月18日に約定返済日を毎月25日に変更したとします。その場合、変更日を含む10日以内の約定返済日に該当するため、9月25日の引き落としはスキップされ、次回の返済は10月25日になるのです。

※1 (旧)カードローン、(旧)クレジットライン、(旧)おまとめローンを契約中の方はスキップ機能の対象外です。

※2 無利息期間終了後の最初の約定返済日以前に、借入残高0円から借り入れを再開した場合は対象外になります。

※3 無利息期間終了後の最初の約定返済日以前に、延滞を解消した場合は対象外になります。

返済忘れを防げる便利なサービス

PayPay銀行 カードローンは自動引き落としで返済を実施してくれますが、そもそも口座にお金がなければ延滞になってしまいます。PayPay銀行にはそのような事態を防ぐための便利なサービスがあります。

返済忘れを防げる便利なサービス

- 約定返済日のお知らせサービス

- 定額自動入金サービス

残高不足で約定返済ができなかった場合、延滞解消までは借り入れできなくなりますし、遅延損害金も発生してしまいます。

「うっかり返済日を忘れていた!」なんてことにならないように以下のようなサービスを利用しましょう。

約定返済日のお知らせサービス

PayPay銀行 カードローンは事前に設定しておくことで、返済日をお知らせしてくれます。

ローンアプリならプッシュ通知対応で、アプリを起動しなくても返済日が近づいていることを知らせてくれるのです。

また、メールによる通知サービスもあるので、アプリを利用していない方はそちらを利用すると良いでしょう。

約定返済日はいつでもWebやアプリから確認できますが、返済日のお知らせサービスを利用すれば口座への入金忘れも防ぎやすいです。

定額自動入金サービス

PayPay銀行には定額自動入金サービスがあり、他行の自分名義の口座からPayPay銀行の口座へ毎月、指定金額を自動的に入金してくれます。(金額は1万円以上1億円以下、千円単位で指定できます。)

定額自動入金サービスを使えば、他行がメインバンク・給与の振込先という方も、わざわざ自分でお金を移動させる手間がなく簡単です。

この設定をしておけば、「うっかり入金を忘れてしまった!」なんてことにはならないでしょう。

定額自動入金サービスの申し込みはPayPay銀行のホームページから行え、手数料はかかりません。

PayPay銀行の定額自動入金サービス(手数料無料)

| 引き落とし日 | 「毎月5日」または「毎月27日」(金融機関休業日は翌営業日) |

|---|---|

| 入金日 | 引き落とし日の4営業日後 |

| 利用できる金融機関 | 三井住友銀行、三菱UFJ銀行、みずほ銀行、りそな銀行、埼玉りそな銀行、ゆうちょ銀行、楽天銀行、住信SBIネット銀行、イオン銀行、セブン銀行、SBI新生銀行、地方銀行、信用金庫 |

| 推奨される引き落とし日 | ①約定返済日が毎月4日~13日の場合:27日 ②約定返済日が毎月1日~3日または14日以降の場合:5日 |

※ 「ゴールデンウィーク」「年末年始」「土・日・祝日」などをはさむ場合、PayPay銀行の普通預金口座への入金日が約定返済日のあとになる可能性があります。実際の入金スケジュールについてはPayPay銀行の公式ホームページで確認してください。

※ 定額自動入金サービスの利用には申し込みが必要です。申し込みのタイミングによっては次の約定返済日に間に合わないケースもあります。余裕を持って手続きしてください。

返済日のお知らせを貰っても、仕事などで忙しく入金する時間がなかったり、忘れてしまったりすることもありますよね。

残高不足で引き落としできないと延滞になるので、このようなサービスも利用すると良いでしょう。

定額自動入金サービスによる引き落としが残高不足などで行えなかった場合、再度の引き落としは行われんぞ。また、3回連続で引き落としに失敗した時点で、定額自動入金サービスは自動的に解約されるから注意してくれ。金額は1万円以上(千円単位)で指定できるようになっておる。月々の返済額以上の金額になるように入金額を上手く調整するのじゃ。

PayPay銀行 カードローンの約定返済額(毎月の返済額)の決まり方

繰り返しになりますが、PayPay銀行 カードローンは毎月の返済を自動引き落としで行います。

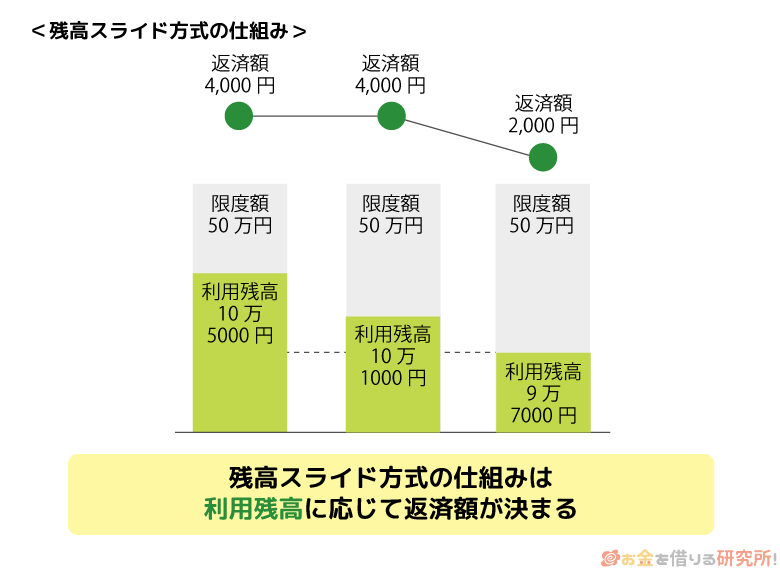

引き落とされる金額は利用残高に応じて決まる仕組みになっていて、PayPay銀行 カードローンでは「残高スライド元利定額返済方式」が採用されています。

また、PayPay銀行 カードローンにはいくつかの返済方式(コース)が用意されており、選択するコースによって毎月の返済額が変わってきます。

次回の約定返済額はアプリなどで確認できるので、すでにカードローンを契約している人はアプリなどにログインして、金額を確認すると良いでしょう。

以下ではPayPay銀行 カードローンの約定返済額の決まり方やコースごとの金額についてより詳しく解説していきます。

「残高スライド元利定額返済方式」は多くのカードローンで採用されている返済の方式じゃ。月々の返済額は利用残高に応じて段階的に変動していくぞ。つまり、少額借入であれば月々の返済負担も小さく、追加借入などで残高が増加すると返済額もそれにあわせて増えていくということじゃな。

毎月の返済額は基準日の残高で変わる

PayPay銀行 カードローンでは、「約定返済日前日の最終借入残高」を基準に返済額が決まります。

例えば、約定返済日を毎月25日に設定した場合、24日の最終借入後残高が基準になります。複数回に分けて借りても、一度に借りても、基準となる残高が一緒であれば、約定返済額も同じであるということは覚えておきましょう。

約定返済額の基準となる最終借入残高のイメージ

| 取引日 | 借入金額(最終借入残高) | ||

|---|---|---|---|

| ケースA | ケースB | ケースC | |

| 5日 | 5万円(5万円) | 10万円(10万円) | 15万円(15万円) |

| 15日 | 5万円(10万円) | 5万円(15万円) | 0円(15万円) |

| 24日(基準日) | 5万円(15万円) | 0円(15万円) | 0円(15万円) |

| 25日(約定返済日) | 0円(15万円) | 0円(15万円) | 0円(15万円) |

3つのケースはそれぞれ異なる借り方をしていますが、いずれも基準日における最終借入残高は15万円です。そのため、同じ返済コースを選択しているなら、約定返済額についても同額になります。

ちなみに、利息は日割りで計算されるので、もっとも利息の負担が大きいのはケースCです。

「元利定額返済方式」では毎月一定額を返済していくものの、ケースCにおいては利息の精算に充当される割合が多くなり、同額の返済であっても元金に回される割合は少なくなります。

利息の負担を軽減するためには、不要な金額をできるだけ借りないようにしましょう。

返済方式(コース)によって返済額は異なる

PayPay銀行 カードローンには「ゆとりコース」「標準コース(A)」「標準コース(B)」の3種類の返済方式が用意されています。

約定返済日前日の最終借入残高に応じて月々の返済額が決定するというのはどのコースでも一緒です。ただし、コースによって約定返済額の設定は異なるため、自分にあったコースを選びましょう。

PayPay銀行 カードローンの返済方式(コース)ごとの特徴

| 返済方式(コース) | コースの特徴 |

|---|---|

| ゆとりコース | 返済額がもっとも少なく設定されているコース。月々の返済負担を減らしたい人におすすめ。 |

| 標準コース(A) | ゆとりコースよりも返済額が多めに設定されているコース。早めに返済を進めたい人におすすめ。 |

| 標準コース(B) | 返済額がもっとも多く設定されているコース。返済資金に余裕がある人におすすめ。 |

選択するコースによって変わるのは「約定返済額」じゃ。どのコースでも追加返済は自由に行えるぞ。返済額が少なめに設定されているコースを選んだ場合は、余裕があるときに追加返済を行うようにすると良いじゃろう。早く返済を進めれば、その分、利息の負担を減らせるぞ。

「ゆとりコース」の約定返済額

「ゆとりコース」では以下のような約定返済額の設定になっています。

| 約定返済日前日の最終借入残高(基準残高) | 約定返済額(元本+利息の合計) |

|---|---|

| 3万円以下 | 1,000円 |

| 3万円超10万円以下 | 2,000円 |

| 10万円超20万円以下 | 3,500円 |

| 20万円超 | 基準残高が10万円増えるごとに1,500円を追加 |

「ゆとりコース」は返済額がもっとも少なく設定されていて、3万円以下なら1,000円、3万円超10万円以下なら2,000円です。

そして、20万円超になると基準残高が10万円増えるごとに1,500円追加されていく仕組みになっています。

例えば、20万円超30万円以下は5,000円、30万円超40万円以下は6,500円、40万円超50万円以下は8,000円になります。

借入残高の増加にともなって約定返済額も増えていきますが、緩やかに上昇するため、ゆとりを持って返済していけるでしょう。

「標準コース」の約定返済額

「標準コース」は「ゆとりコース」に比べて多めに返済額が設定されています。

「標準コース」の約定返済額

| 約定返済日前日の最終借入残高 (基準残高) |

約定返済額(元本+利息の合計) | |

|---|---|---|

| 標準コース(A) | 標準コース(B) | |

| 10万円以下 | 3,000円 | 10,000円 |

| 10万円超30万円以下 | 6,000円 | |

| 30万円超50万円以下 | 10,000円 | |

| 50万円超80万円以下 | 15,000円 | 20,000円 |

| 80万円超100万円以下 | 20,000円 | |

| 100万円超150万円以下 | 25,000円 | 30,000円 |

| 150万円超200万円以下 | 30,000円 | |

| 200万円超250万円以下 | 35,000円 | 50,000円 |

| 250万円超300万円以下 | 40,000円 | |

| 300万円超400万円以下 | 45,000円 | 60,000円 |

| 400万円超500万円以下 | 50,000円 | 70,000円 |

| 500万円超600万円以下 | 55,000円 | 80,000円 |

| 600万円超700万円以下 | 60,000円 | 90,000円 |

| 700万円超800万円以下 | 70,000円 | 100,000円 |

| 800万円超900万円以下 | 75,000円 | 110,000円 |

| 900万円超1,000万円以下 | 80,000円 | 120,000円 |

※ 「ゆとりコース」「標準コース(A)」「標準コース(B)」において、利息が約定返済額を超える場合、表の金額にかかわらず、その利息額が約定返済額になります。また、約定返済日前日の最終借入残高と利息の合計額が、約定返済額に満たない場合は、その残高と利息の合計額が普通預金口座から引き落とされます。

基本的に「標準コース(A)」より「標準コース(B)」の方が、約定返済額は多くなります。

例えば、基準残高が20万円の場合、約定返済額は(A)方式だと6,000円、(B)方式だと10,000円です。

「標準コース(A)」でも「ゆとりコース」よりは多めの返済額です。「ゆとりコースだと返済額が少なすぎる」「ゆとりコースよりは早く返済を進めたい」というときは、(A)の方式を選ぶと良いでしょう。

一方で、「標準コース(B)」の約定返済額は最低10,000円からの設定です。

もっとも多めに返済額が設定されているコースなので、借入残高の減少はスピーディですが、月々の負担はそのほかのコースよりも重くなります。「返済資金に余裕があるので、多めの返済でも問題ない」という方は、(B)の方式を選ぶのがおすすめです。

各返済方式の返済額を見て、少しでも厳しいと思ったなら返済額が少なめに設定されているコースを選択してください。

追加返済は手数料無料で自由に行えるので、約定返済は少なめにする分、無理のない範囲で追加返済を行っていくという方法もあります。

また、返済方式は随時変更可能です。収入の変化や急な出費があったときは、必要に応じて返済方式を変更すると良いでしょう。(※ 約定返済を延滞している場合、返済方式の変更は行えません。)

PayPay銀行 カードローンの返済シミュレーション

PayPay銀行 カードローンの月々の返済額については確認しましたが、約定返済だけで完済する場合、どのくらいの利息、どのくらいの期間になるのでしょうか?

借入金額10万円、30万円、50万円の3ケースで返済のシミュレーションをしてみました。(金利はすべて年18.0%です。)

PayPay銀行 カードローンの返済シミュレーション

| 借入金額 | ゆとりコース | 標準コース(A) | 標準コース(B) | |

|---|---|---|---|---|

| 10万円 | 返済期間(返済回数) | 9年8ヶ月(116回) | 3年11ヶ月(47回) | 11ヶ月(11回) |

| 約定返済額 | 2,000円(1回目~76回目) 1,000円(77回目~116回目) |

3,000円(1回目~47回目) | 10,000円(1回目~11回目) | |

| 利息の総額 | 91,813円 | 39,611円 | 9,155円 | |

| 30万円 | 返済期間(返済回数) | 24年8ヶ月(297回) | 10年0ヶ月(120回) | 3年5ヶ月(41回) |

| 約定返済額 | 5,000円(1回目~94回目) 3,500円(95回目~184回目) 2,000円(185回目~257回目) 1,000円(258回目~297回目) |

6,000円(1回目~74回目) 3,000円(75回目~120回目) |

10,000円(1回目~41回目) | |

| 利息の総額 | 669,823円 | 281,469円 | 101,500円 | |

| 50万円 | 返済期間(返済回数) | 40年0ヶ月(480回) | 14年5ヶ月(173回) | 7年10ヶ月(94回) |

| 約定返済額 | 8,000円(1回目~94回目) 6,500円(95回目~184回目) 5,000円(185回目~274回目) 3,500円(275回目~366回目) 2,000円(367回目~441回目) 1,000円(442回目~480回目) |

10,000円(1回目~53回目) 6,000円(54回目~127回目) 3,000円(128回目~173回目) |

10,000円(1回目~94回目) | |

| 利息の総額 | 1,797,534円 | 609,531円 | 430,898円 | |

※ 利用状況、契約内容によって金額、期間は異なります。また、無利息期間や遅延損害金、追加借入・追加返済による残高の増減は考慮していません。借り入れを行う際の目安にしてください。

1ヶ月あたりの負担は「ゆとりコース」がもっとも小さいものの、ゆっくり返済していくため、返済期間は長く、利息の総額も増えてしまいます。

例えば、借入金額が10万円の場合、「ゆとりコース」では1回目~76回目は2,000円、77回目~116回目は1,000円が約定返済額です。借入残高の減少により、約定返済額も減っていくので、返済はなかなか進みません。

一方、「標準コース(A)」では月3,000円、標準コース(B)では月10,000円の返済になり、月々の負担は重くなるものの「ゆとりコース」よりもスピーディに完済できます。

借入金額が比較的少ない10万円のケースでも、結果的に「標準コース(A)」は約4万円、「標準コース(B)」は約8万円も「ゆとりコース」より利息の負担を抑えられます。借入金額が30万円や50万円になればさらに大きな差になるでしょう。

このようなシミュレーションはPayPay銀行 カードローンのホームページから、いつでも自分で条件を指定して行えます。「PayPay銀行 カードローンではじめてお金を借りる場合」や「PayPay銀行 カードローンを借り換えに利用する場合」は特に事前の返済シミュレーションが重要です。

実際にお金を借りる前に返済シミュレーションをして、月々の返済額だけでなく、返済期間や利息の総額もチェックしておきましょう。

PayPay銀行 カードローンは「約定返済日前日の最終借入残高」に応じて返済額が決まる仕組みじゃ。返済により借入残高が減少すると、自動的に約定返済額も減っていくぞ。そのため、約定返済(口座からの自動引き落とし)だけで完済を目指すのではなく、追加返済も併用すると良いじゃろう。公式ホームページで行えるシミュレーションは、あくまでも「最低返済額だけで完済するケースの試算」じゃ。シミュレーションの結果を参考に、自分自身で返済スケジュールを組むことが大切じゃぞ。

PayPay銀行 カードローンの返済が遅れそう・難しいときの対処法

カードローンでお金を借りる以上、毎月の返済に遅れないようにしないといけません。

延滞は信用情報に登録されるため、PayPay銀行 カードローンだけでなく、別の銀行や消費者金融、クレジットカード会社などのサービスの利用にも影響します。

しかし、急な出費などが重なって、返済金額を用意できないケースも出てくるかもしれませんよね。PayPay銀行 カードローンの返済に遅れそうなときや返済が難しいときはどうすれば良いのでしょうか?

PayPay銀行 カードローンの返済が遅れそう・難しいときの対処法について説明していきます。

延滞しそうなときは早めに相談する

PayPay銀行 カードローンの約定返済日が迫ってきていて、「どうしても期日までにお金を用意できない」というときは、早めにPayPay銀行のローンセンターに相談してください。

約定返済日に残高不足で引き落としができなかった場合、PayPay銀行から返済確認の連絡がきます。メールや電話で「入金を忘れていませんか?」という連絡があるので、すぐに返済できなくても、無視せずにしっかりと対応しましょう。

また、事前に入金が遅れそうであることを伝えておけば、返済確認の連絡を待ってくれるケースもあります。約定返済日を過ぎれば延滞になりますが、返済の意思を示すためにも、早めに相談しておくことは重要です。

基本的に電話をしても怒られるということはありません。担当者が事情を聞いた上で、対応方法を提案してくれます。

PayPay銀行 カードローンではチャットで問い合わせを行えますし、チャット環境がないケースなどはコンシューマーローンセンターで電話相談も可能です。(※ 営業時間は平日9時~17時です。土曜日・日曜日・祝日、年末年始(12月31日~1月3日)は休業日です。)

返済方式を変更する

PayPay銀行 カードローンの返済方式は「ゆとりコース」「標準コース(A)」「標準コース(B)」の3種類です。「標準コース(B)」など約定返済額が多めに設定されているコースを選んでいる場合は、返済方式を変更して、月々の負担を減らすという選択肢もあります。

ただし、「約定返済日の当日」や「約定返済を延滞しているとき」は、返済方式を変更できません。

「給料が減ったので、月々の返済が辛くなった…」「出費が重なり、次回の返済額を減らしてほしい」というケースは、早めに返済方式の変更をしてください。返済方式の変更は、PayPay銀行のホームページにログインしたら、契約内容の変更から手続きできます。

返済期日を過ぎてしまったときの返済方法

「うっかり口座への入金を忘れていた」「返済資金を用意できたので、延滞を解消したい」という場合は、PayPay銀行の普通預金口座に入金しましょう。入金することで必要な金額以上の残高になれば、自動的に再引き落としを行ってくれます。

支払いが遅れている場合、提携ATMやネットから返済するのではなく、延滞を解消するのに必要な金額を調べたうえで、普通預金口座に入金するようにしてください。

ただし、延滞中は通常の金利よりも負担の重い遅延損害金が発生しています。PayPay銀行 カードローンの金利は年1.59%~18.0%ですが、遅延損害金の利率は年20.0%です。

もともとの返済額に加えて、遅延損害金の精算も必要になるため、少し多めの金額を入金しておくと安心です。

入金後に返済が行われたことの確認は、Web・アプリにログイン後、「ローン」の「取引明細照会」で行ってください。(※ LINEの場合は、「カードローン」の「取引明細」で確認できます。)

PayPay銀行 カードローンの返済に関するよくある質問

PayPay銀行 カードローンの次回の返済額はどこで確認できる?

PayPay銀行 カードローンは約定返済日の前日の最終借入残高によって毎月の返済額が決まります。

返済額は返済方式(コース)によっても変わってきますが、カードローンを契約中の方は、公式ホームページにログインすればいつでも確認可能です。

次回の返済額や現在の返済方式についてはWebやアプリにログインして、契約内容照会から確認してください。(※ LINEからログインした方は、ホーム画面の【カードローン】で確認できます。)

PayPay銀行 カードローンの返済期日を過ぎるとどうなる?

PayPay銀行 カードローンに限らず、返済日を1日でも過ぎれば延滞になります。

延滞中は、自動融資機能を含めたカードローンの借り入れができなくなりますし、「遅延損害金が発生する」「返済方式の変更ができなくなる」「PayPay銀行 カードローンの限度額を増額するのが難しくなる」などのデメリットもあります。

また、長期間の延滞は信用情報に深刻な影響を与え、他社のローンやクレジットカード審査にも通りづらくなるでしょう。最終的には強制解約や一括返済請求などのリスクが発生するだけでなく、法的な手段による債権回収が行われる可能性もあります。

延滞には短期的にも、長期的にもさまざまなリスク・デメリットがあるので、借りすぎに注意して、うっかり返済日を過ぎてしまったときは早めに支払うことが大切です。

PayPay銀行 カードローンの残高が返済しているのに減らない原因は?

PayPay銀行 カードローンには「ゆとりコース」「標準コース(A)」「標準コース(B)」の3種類の返済方式が用意されています。毎月の返済額は「約定返済日の前日の最終借入残高」を基準に決定されますが、返済方式によって口座から引き落とされる金額は異なります。

「返済しているのに借入残高がなかなか減らない……」という場合、毎月の返済額を見直してください。

「ゆとりコース」はそのほかのコースに比べて返済額が低く設定されていて、約定返済日に行われる口座からの引き落としのみでは残高が減りづらいです。返済方式は契約後も変更できるので、「早く完済したい!」という人は別のコースに変更しましょう。

もしくは、約定返済日の口座からの引き落としとは別に、追加返済を行うのがおすすめです。「ゆとりコース」を選択していても、ネット(Web・アプリ)や提携ATMで追加返済すれば、効率的に借入残高を減らすことができます。

PayPay銀行 カードローンの利息はどのように計算される?

PayPay銀行 カードローンの金利は年1.59%~18.0%で、契約の利用限度額に応じて適用される利率は変わってきます。そして、利息については適用の金利と利用残高に応じて、日割りで計算されます。

例えば、年18.0%の金利で10万円を借りるケースでは、1日あたりの利息は約49円です。約定返済のタイミングでは、引き落とされた金額から利息が精算され、残りが元金の返済に充当されることになります。全額が元金の返済に回されるわけではない点に注意してください。

ちなみに、PayPay銀行 カードローンの場合、「毎日のピーク残高(付利単位100円)に対して、1年を365日(うるう年は366日)とする両端入れ」で日割り計算が行われます。カードローンによっては借り入れの翌日から利息が発生するケースもありますが、PayPay銀行 カードローンは借り入れの当日と返済の当日も計算に含む両端入れとなっています。そのため、借り入れの当日に返済しても、1日分の利息の負担は必要になります。

具体的な計算方法は知らなくても問題ないものの、「利息は日割りで計算されること」と「利息を精算した残りが元金の返済に充当されること」は覚えておきましょう。

【まとめ】PayPay銀行 カードローンは月千円からの返済も可能!追加返済をして効率的に完済しよう

PayPay銀行 カードローンは返済方式を選べて、もっとも返済額の少ない「ゆとりコース」なら月々1,000円(※1)からの返済です。

毎月の返済はPayPay銀行の普通預金口座からの引き落としなので、ネットや提携ATMから自身で返済する必要はありません。

約定返済日は「毎月1日~28日」または「月末」のいずれかを自由に選択できて、口座にお金を入れておけば、自動的に約定返済額を引き落としてくれます。(※2)

もちろん、約定返済と別に追加返済は自由に行えます。自動引き落としによる約定返済のみでは借入残高が減りづらいため、余裕があるときはネットや提携ATMで追加返済(※3)するようにしましょう。

PayPay銀行 カードローンは借入残高の一部だけの追加返済もできますし、借入残高+利息の合計をまとめて全額返済することも可能です。

カードローンの延滞は遅延損害金が発生するなどのデメリットがあるので、月々の返済日に遅れないように注意しながら、追加返済を併用して、早めの完済を心がけてください。

※1 約定返済日前日の最終借入残高が3万円以下の場合。約定返済額は「約定返済日前日の最終借入残高」および「返済方式(コース)」により異なります。

※2 原則、約定返済日の前日までに普通預金口座に返済資金を入金してください。約定返済日が土曜日・日曜日・祝日の場合も、自動引き落としは行われます。

※3 追加返済を行った場合も、借入残高があれば別途約定返済が必要です。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。