PayPay銀行 カードローンにはさまざまなメリットがありますが、契約にはPayPay銀行の普通預金口座が必要になります。

すでに口座を持っている方はPayPay銀行のホームページにログインすることで、すぐにカードローンの申し込みが可能です。

その一方で、口座を持っていない方は、口座開設の手続きも必要になるため注意しましょう。

この記事ではPayPay銀行 カードローンの申し込みから借り入れまでの流れについてまとめました。

また、PayPay銀行 カードローンの特徴や向いている人、最短でお金を借りる方法も紹介します。PayPay銀行 カードローンの申し込みを検討中の方はぜひ参考にしてください。

目次

- PayPay銀行 カードローンの5つの特徴

- PayPay銀行 カードローンの申込条件!利用できるのはどんな人?

- PayPay銀行 カードローンの金利と限度額

- PayPay銀行 カードローンの申し込みから借り入れまでの流れ

- PayPay銀行 カードローンの申し込みに必要な書類

- PayPay銀行 カードローンの借入方法

- PayPay銀行 カードローンで初回融資を最短で受ける方法

- 借り入れの前にPayPay銀行 カードローンの返済方法もチェック

- PayPay銀行 カードローンはこんな人におすすめ!

- PayPay銀行 カードローンの申し込み・利用に関するよくある質問

- 【まとめ】PayPay銀行 カードローンは申し込みも利用もネットから!口座ありなら郵送物なし

PayPay銀行 カードローンの5つの特徴

PayPay銀行 カードローンには次のような特徴があります。

PayPay銀行 カードローンの5つの特徴

- ローンカードなしで利用できる銀行カードローン

- カードローンサービスの契約にはPayPay銀行の口座が必要

- 銀行カードローンに珍しい無利息特約あり

- 自動融資機能で引き落とし時の残高不足を防止

- 口座ありなら郵送物なしで利用できる

他の銀行カードローンにはあまりないような特徴も持っているので、申し込みを考えている方は上記5つの特徴をまずは押さえましょう。

- ローンカードなしで利用できる銀行カードローン

PayPay銀行 カードローンに、借り入れに利用する専用のカードはありません。

キャッシュカードにカードローン機能が追加されるので、すでに口座を持っている方は、お手持ちのカードですぐにお金を借りられるようになります。また、Web・アプリから手続きすれば、PayPay銀行の普通預金口座に入金する形で融資を受けることも可能です。

ローンカードを持つ必要がないため、「カードが原因で家族にバレてしまった!」なんてことにはならないでしょう。

借入専用のカードを持ちたくない人にとっては、PayPay銀行 カードローンが便利です。 - カードローンサービスの契約にはPayPay銀行の口座が必要

PayPay銀行 カードローンは「PayPay銀行の普通預金口座を持つ個人の方」というのが申込条件のひとつになっています。

そのため、口座を持っていない人は事前に口座開設しておく必要があります。口座開設不要のカードローンではないため、現時点で口座を持っていない人は注意してください。

ちなみに、Webからの申し込みであれば、カードローンと口座開設の同時申込が可能です。

口座を持っていない人はカードローン+口座開設の同時申込をしましょう。 - 銀行カードローンに珍しい無利息特約あり

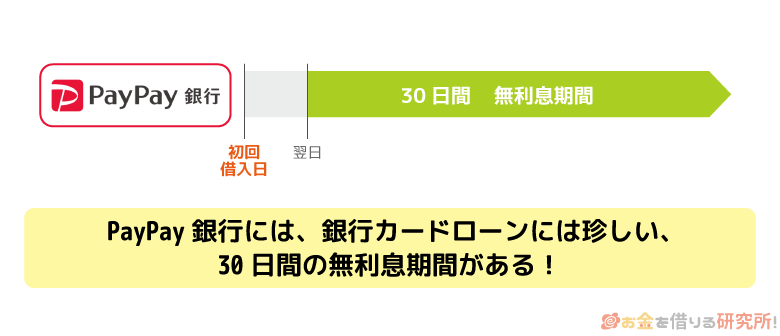

PayPay銀行 カードローンには30日間の無利息特約が用意されています。

指定の商品を契約していて、過去に一度も利用していない場合は、初回借入日から30日間は利息が発生しません。消費者金融のカードローンに比べて、無利息期間のある銀行カードローンは少ないため、この点もPayPay銀行 カードローンの大きな特徴です。

ただし、次のようなケースでは無利息特約の対象にならないケースも出てくるので注意しましょう。無利息特約が適用されないケース

・無利息特約中の返済で延滞があった場合

・2007年1月15日以前に初回借入をしている場合

・無利息期間の終了したPayPay銀行のカードローン等からの再契約の場合

・カードローン等を解約した場合

・PayPay銀行の各種規定に違反した場合※ カードローン等とは「カードローン」「(旧)クレジットライン」「(旧)カードローン」「(旧)おまとめローン」です。

特に注意すべきは、無利息特約中に返済日を迎えるケースもあるということです。無利息期間中なら利息は発生しませんが、残高不足で引き落としを行えなかった場合は延滞になり、無利息の適用となりません。

次回の返済日はWeb・アプリで確認できるので、契約後、「最初の引き落としはいつになるのか?」をチェックしておくと良いでしょう。 - 残高不足サポート機能で取り引き時の不足金額を自動借入

PayPay銀行 カードローンには「自動融資機能」と「振込時自動借入」の2種類の残高不足サポート機能があります。

PayPay銀行の口座で公共料金などの口座振替やVisaデビットの支払いをする場合、たとえ口座が残高不足でも、不足額をカードローンが自動的に補ってくれるのです。(自動融資が適用されない口座振替契約もあります。)例えば、口座残高が6,000円のときに、Visaデビットで10,000円の支払いをするとしましょう。

デビットカードは口座からの即時引き落としなので、本来は決済できませんが、自動融資機能を設定していると不足している4,000円をPayPay銀行 カードローンから自動的に借り入れてくれるのです。また、自動融資機能はキャッシュカードを使ってATMから出金するときにも利用できますし、口座からの振り込み時の不足額を借り入れで補ってくれる「振込時自動借入」のサービスもあります。

「自動融資機能」はPayPay銀行のホームページから、「振込時自動借入」は振り込みの手続きを行うときに設定可能です。PayPay銀行で口座振替やVisaデビットなどのさまざまなサービスを利用している場合は、残高不足サポート機能を活用することでより便利になるでしょう。

- 口座ありなら郵送物なしで利用できる

PayPay銀行カードローンは借入専用のカードが発行されないということもあって、カードローンに関する自宅への郵送物は発生しません。「家族と一緒に住んでいるので、自宅に郵送物が届くのは不安……」という人も安心して申し込めるでしょう。

消費者金融には郵送物なしのカードローンが多いですが、銀行カードローンの場合、自宅への郵送物が発生しやすいです。そのため、「銀行カードローンを利用したいけど、自宅への郵送物は避けたい」という人にPayPay銀行 カードローンはおすすめです。

ただし、カードローンと口座開設の同時申込をする場合、キャッシュカードなどの受け取りは必要になります。ローンカードや契約書といったカードローンに関する郵送物は発生しないので、大きな心配はいりませんが、口座の有無によって手続きの流れが異なる点に注意してください。

口座を持っていない場合、口座開設も必要になるという点はPayPay銀行 カードローンのデメリットじゃ。その一方で、「キャッシュカードで借りられる」「自動融資などの残高不足サポート機能に対応している」「カードローンに関する郵送物が発生しない」などは、口座が必要なタイプの銀行カードローンならではのメリットといえるじゃろう。カードローンを選ぶときは、メリットとデメリットの両方をしっかりと把握して、自分にあっているかを判断してくれ。

PayPay銀行 カードローンの申込条件!利用できるのはどんな人?

PayPay銀行 カードローンの申し込みをする前に利用条件も確認しておきましょう。PayPay銀行 カードローンを利用するためには、以下の条件をすべて満たす必要があります。

PayPay銀行 カードローンの申込条件

- 申込時の年齢が20歳以上70歳未満の方※1

- 仕事をしていて、安定した収入のある方※2

- PayPay銀行の普通預金口座を持っている個人の方

- 一定の審査基準を満たし、PayPay銀行指定の保証会社の保証を受けられる方

繰り返しになりますが、PayPay銀行 カードローンの契約には、PayPay銀行の普通預金口座が必要です。また、「20歳以上70歳未満」という年齢制限があり、申込者本人に安定収入があることも求められます。

例えば、「無職で収入のない方」や「20歳未満の方」は条件を満たしていないため、PayPay銀行 カードローンの契約はできません。

銀行カードローンの審査は、消費者金融よりも厳しいといわれています。審査に通るかは申し込まないと分かりませんが、最低でも上記の条件をクリアできているかは確認しておきましょう。

PayPay銀行 カードローンの審査でどのようなポイントがチェックされるのかは以下の記事で解説しているので、審査について詳しく知りたい人はそちらも参考にしてください。

PayPay銀行 カードローンの審査基準!審査に通るポイントとは

※1 借り入れは満73歳となる誕生月の月末までです。以降、新たな借り入れは行えません。

※2 配偶者に安定した収入がある方も申し込めます。また、年金による一定の収入がある方も同様です。

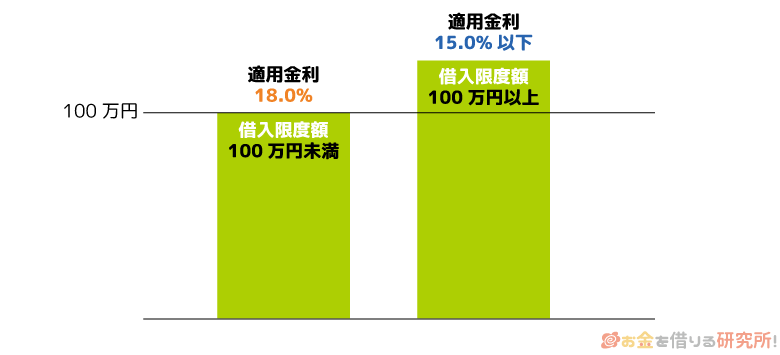

PayPay銀行 カードローンの金利と限度額

基本的にカードローンの金利(実質年率)と限度額は審査で決定されます。限度額は申し込み時に希望金額を伝えるケースが多いですが、希望どおりの金額で契約できるとは限りません。

PayPay銀行 カードローンの場合、利用限度額は最大1,000万円で、限度額に応じて適用される金利が決まる仕組みになっています。

PayPay銀行 カードローンの金利と限度額

| 限度額 | 適用金利(年率) |

|---|---|

| 1,000万円 | 1.59% |

| 900万円以上1,000万円未満 | 3.0% |

| 900万円以上1,000万円未満 | 3.5% |

| 700万円以上800万円未満 | 4.0% |

| 600万円以上700万円未満 | 5.0% |

| 500万円以上600万円未満 | 5.5% |

| 400万円以上500万円未満 | 6.0% |

| 300万円以上400万円未満 | 6.5% |

| 250万円以上300万円未満 | 8.0% |

| 200万円以上250万円未満 | 10.0% |

| 150万円以上200万円未満 | 12.0% |

| 100万円以上150万円未満 | 15.0% |

| 100万円未満 | 18.0% |

※ 金利は変動金利です。金利情勢により変更となることもあり、その場合、返済の途中であっても金利変更日の当日より借入残高に対して新たな金利が適用されます。

PayPay銀行 カードローンは、利用限度額が上がれば、適用される金利は低くなります。

例えば、限度額が「100万円未満」だと適用金利は年18.0%ですが、「100万円以上150万円未満」になると金利は年15.0%です。

ただし、初回から100万円以上の高額な限度額でカードローンを契約するのは難しいです。返済能力や信用力次第になるものの、50万円以下での契約になるケースも多いので、複数の商品を比較するときは上限金利を基準にしてください。

例えば、PayPay銀行 カードローンを借り換えに利用する場合、限度額によっては金利が下がらないことも考えられるでしょう。

審査結果の連絡時には金利や限度額といった契約内容も分かります。「消費者金融やリボ払いの借り換えに利用したい」「低い金利で契約したい」という人は、貸付条件を確認のうえ、契約の判断を行いましょう。

PayPay銀行 カードローンの上限金利の設定は、クレジットカードキャッシングや消費者金融の金利とあまり変わらんぞ。はじめて利用する人向けの「無利息特約」はあるものの、50万円以上100万円未満くらいのある程度まとまった金額を借りたいときは要注意じゃ。まとまった金額を借りる場合、長期の返済計画になるケースが多いじゃろう。その場合は、無利息期間の有無よりも、適用される金利の低さを重視するのがおすすめじゃ。

PayPay銀行 カードローンの申し込みから借り入れまでの流れ

PayPay銀行 カードローンは口座の有無によって申し込みから借り入れまでの流れが変わってきます。

すでにPayPay銀行の普通預金口座を持っている人は、PayPay銀行のホームページにログイン後、すぐにカードローンを申し込めますが、持っていない人は口座開設の手続きもあわせて必要になります。

また、PayPay銀行でほかのローンサービスを契約中の人は、カードローンへの切り替えが可能です。

「口座を持っている場合」「口座を持っていない場合」「旧タイプの商品からの切り替えを行う場合」に分けて、PayPay銀行 カードローンの利用手順について説明していきます。

PayPay銀行の普通預金口座を持っている場合

PayPay銀行に普通預金口座がある場合、Webもしくはスマホアプリからカードローンの申し込みができます。

普通預金口座を持っている場合の利用手順

- Webもしくはアプリからカードローンの申し込みを行う

- カードローン審査に必要な本人確認書類などをスマホから提出する

- 仮審査結果・本審査結果の連絡を受ける

- 手続き完了メールを受け取る

- お手持ちのキャッシュカードなどで借り入れを行う

カードローンの申し込み後、本人確認書類(※1)をPayPay銀行に提出します。本人確認書類をスマホやデジカメで撮影したら、PayPay銀行の画像アップロード専用ページから提出してください。インターネット経由での提出はローンアプリからも可能です。

また、PayPay銀行 カードローンは仮審査、本審査の二段階で審査が進んでいきます。仮審査に関しては申し込み後、最短60分(※2)で結果を連絡してくれます。仮審査や本審査の結果は申し込み時に登録したメールアドレスに届くので確認してください。

銀行側の手続きが終わり次第、「手続き完了メール」が届きます。手続き完了後ならすぐに振込融資も、キャッシュカードでの借り入れも行えますし、申し込み時に「初回自動借入」のサービスを希望している場合、手続き完了と同時に指定の金額を口座に振り込んでもらえます。

※1 収入証明書が必要な場合もあります。

※2 申込内容、審査の進捗状況によっては、60分以上の時間がかかることもあります。

PayPay銀行の普通預金口座を持っていない場合

PayPay銀行 カードローンは「PayPay銀行の普通預金口座を持つ個人の方」というのが利用条件のひとつになっています。そのため、口座を持っていない場合は、普通預金口座の開設手続きも行わないといけません。

PayPay銀行 カードローンは口座開設との同時申込に対応しているので、以下のような手順で手続きを進めましょう。

普通預金口座を持っていない場合の利用手順

- Webからカードローンと口座開設の同時申込を行う

- 口座開設に必要な情報の入力・本人確認の手続きを行う

- カードローン審査に必要な情報の入力・必要書類の提出を行う

- 仮審査結果・本審査結果の連絡を受ける

- 手続き完了メールを受け取る

- PayPay銀行の「トークンアプリ」をインストールする

- 案内に従ってトークン登録(口座の初期設定)を済ませる

- キャッシュカードを受け取る

- お手持ちのキャッシュカードなどで借り入れを行う

PayPay銀行の口座開設は最短当日(※1)で完了です。

ただし、最短当日で口座開設するためには「マイナンバーカードの読み取り」もしくは「本人確認資料と顔の撮影」が必要になります。利用できるのはマイナンバーカードおよび運転免許証で、それら以外の本人確認書類は郵送による提出(※2)になるので注意してください。

また、カードローンのサービスを利用する前に、トークン登録などの口座の初期設定も必要です。PayPay銀行からの手続き完了メールを受け取ったら、トークンアプリをインストールして、初期設定を済ませましょう。

キャッシュカードは郵送で受け取ることになりますが、カードローンの契約が完了している場合、カードレスATMを利用すればカード到着前に借り入れ(※3)できます。

できるだけ早くお金を借りたいときは、PayPay銀行アプリをインストールして、カードレスATMの設定を行ってください。キャッシュカードを受け取る前でも、セブン銀行ATM・ローソン銀行ATMで借り入れが行えるようになります。

※1 口座開設にかかる日数は、提出する本人確認書類・本人確認の方法・不備の有無などによって異なります。土曜日・日曜日・祝日、年末年始などのPayPay銀行の休業日をはさむ場合や手続きが混み合っている場合は、時間がかかりやすいです。

※2 一部を除いて、本人確認書類2点の提出が必要です。また、郵送による提出の場合、口座開設完了までに2週間ほどかかります。

※3 口座開設の申し込み時に顔写真を撮影、もしくはマイナンバーカードを読み取った方のみ利用できます。また、借り入れなどの取り引きには、トークン登録が必要です。

旧タイプの商品からの切り替えを行う場合

PayPay銀行の「(旧)カードローン」や「(旧)クレジットライン」といった旧タイプの商品(※1)を契約している人は、カードローンへの切り替えも可能です。

対象となる旧タイプの商品を契約中で、切り替えを希望する人は、PayPay銀行のホームページにログイン後、ローンメニューから手続きを行ってください。

旧タイプの商品からの切り替えの場合、本人確認書類(※2)は必要ありません。また、旧タイプの商品からの切り替えで金利や限度額といった貸付条件が悪化することはなく、利用限度額が150万円以上なら借入利率は旧タイプの商品よりも低くなります。

旧タイプの商品からの切り替えにも審査が必要になるため、希望に添えないケースもありますが、その場合も旧タイプの商品は引き続き利用できるので安心してください。

切り替えが認められれば、旧タイプの商品は自動的に解約され、その残高はカードローンへ振り替えとなります。旧タイプの商品とカードローンは返済方式が異なるため、月々の返済額についてもあわせて確認しておきましょう。

※1 「(旧)カードローン」や「(旧)クレジットライン」の新規申込受付は終了しています。

※2 審査結果により収入証明書の提出が必要になることもあります。

PayPay銀行 カードローンの申し込みに必要な書類

PayPay銀行 カードローンの申し込みには以下のような書類が必要です。

申し込みに必要な書類

- 本人確認書類(本人確認資料)

- 収入証明書

必要書類はスマホなどで撮影した画像をアップロードすることで提出できます。郵送での提出もできますが、インターネットからアップロードする方が簡単でしょう。

スムーズに契約するためにも、以下のような書類を事前に用意しておいてください。

1. 本人確認書類(本人確認資料)

PayPay銀行の口座を持っていない場合は、口座開設のためにも本人確認書類(本人確認資料)が必要になります。口座を持っている方が提出する書類と一緒ですが、以下のいずれかの書類を用意してください。

本人確認書類(本人確認資料)

| 本人確認書類 | 提出時の注意事項 |

|---|---|

| 運転免許証(コピー) | 変更内容が記載されている場合は裏面も提出します。 |

| マイナンバーカード(コピー) | おもて面のみを提出してください。 |

| パスポート(コピー) | 所持人記入欄があるものに限ります。※1 所持人記入欄に住所などを記入した上で提出してください。 |

| 住民基本台帳カード(コピー) | 顔写真、およびQRコードの印字があるものに限ります。 また、変更内容が記載されている場合は裏面も提出します。 |

| 在留カード(コピー) | 有効期間が明記されているものをお送りください。 通称名で申し込む場合、通称名と本名が併記されている本人確認書類とあわせて提出します。 |

| 特別永住者証明書(コピー) | 有効期間が明記されているものをお送りください。 通称名で申し込む場合、通称名と本名が併記されている本人確認書類とあわせて提出します。 |

| 印鑑証明書(原本) | 発行日より6ヶ月以内のもののみ有効です。 |

| 住民票の写し(原本) | 発行日より6ヶ月以内の原本のみ有効です。 また、複数枚で一組になっているものは、切り離さずに提出してください。※2 |

| 各種年金手帳(コピー)+補助資料(原本) | 住所欄がないものは、年金手帳の余白に住所を記入した上でコピーを取ってください。※3 |

| 身体障害者手帳を含む各種福祉手帳(コピー)+補助資料 | 特になし。※4 |

※ 有効期限のある書類は、その有効期限内のみ有効です。また、転送届を出している住所は現住所として認められません。

※1 2020年2月4日以降に申請された所持人記入欄のないパスポートは利用できません。

※2 記載がある場合、「本籍」「出生地」「住民票コード」「個人番号(マイナンバー)」を塗りつぶしたうえで、提出してください。

※3 「基礎年金番号」「記号」「番号」を塗りつぶしたうえで、提出してください。

※4 「障害名」「障害等級」「旅客鉄道株式会社旅客運賃減額欄」を塗りつぶしたうえで、提出してください。

また、提出する書類や手続きの内容などによっては、補助資料も必要になります。補助資料の提出を求められた場合は、発行日・領収日から6ヶ月以内の以下のいずれか1点も用意してください。

本人確認書類の補助資料

- 国税、地方税の領収書または納税証明書

- 社会保険料の領収書

- 公共料金の領収書(電気、ガス、水道、携帯電話・スマホを含む電話、NHK)

※ 補助資料は原本で、「本人の氏名」「現住所」「領収日付(口座振替可)」の3点を確認できるもののみ有効です。また、領収書に現住所が記載されていない場合、現住所記載の請求書の原本もあわせて提出してください。

2. 収入証明書(必要な場合のみ提出)

収入証明書は提出を指示された方のみ用意してください。ただ、申し込んでみないと必要かどうか分からないため、スムーズに契約するためにはあらかじめ手元に用意しておくと良いでしょう。

利用できる収入証明書は給与所得者か、事業所得者(個人事業主)かによって異なります。

収入証明書

| 所得の種類 | 利用できる収入証明書 | 提出する書類の証明年度・期間 |

|---|---|---|

| 給与所得者 | 源泉徴収票 | 提出日が1月から2月:前々年度以降のもの 提出日が3月から12月:前年度のもの |

| 住民税課税決定通知書 | 提出日が1月から6月:前々年度以降のもの 提出日が7月から12月:前年度のもの |

|

| 住民税課税証明書 | 提出日が1月から6月:前々年度以降のもの 提出日が7月から12月:前年度のもの |

|

| 給与明細 | 最新3ヶ月以内の1ヶ月分 | |

| 個人事業主 | 確定申告書 | 提出日が1月から3月:前々年度以降のもの 提出日が4月から12月:前年度のもの |

| 納税証明書 その1、その2 | 提出日が1月から6月:前々年度以降のもの 提出日が7月から12月:前年度のもの |

|

| 住民税納税通知書 | 提出日が1月から6月:前々年度以降のもの 提出日が7月から12月:前年度のもの |

|

| 住民税課税証明書 | 提出日が1月から6月:前々年度以降のもの 提出日が7月から12月:前年度のもの |

会社員、公務員、パート・アルバイトなど給与所得者の方は給与明細書の利用もできますが、個人事業主の方は簡単に収入証明書を用意できないようなケースもあるでしょう。

例えば、事業を開始したばかりと確定申告はまだ行っておらず、収入証明書を入手できない場合もあります。提出を求められたにも関わらず、収入証明書を提出できない場合はカードローンの契約ができません。

収入証明書として利用できる書類、有効な証明年度を確認したうえで、提出する書類の準備を行ってください。

カードローンの場合、収入証明書不要でお金を借りることも可能じゃが、審査内容によっては源泉徴収票や確定申告書などの書類の提出を指示されるぞ。特に個人事業主は安定収入の有無を確認しづらいため、収入証明書の提出を求められるケースが多いじゃろう。個人事業主になったばかりの人は要注意じゃ。

PayPay銀行 カードローンの借入方法

PayPay銀行 カードローンは「Web・アプリからの振込融資」もしくは「ATM」でお金を借りることができます。口座に入金してほしいときは振込融資がスムーズですし、すぐに現金が必要なときはATMがスピーディです。

PayPay銀行 カードローンの借入方法

- Web・アプリ(振込融資)

- ATM

以下では借入方法ごとのメリットや手順を紹介していくので、自分にあった方法でキャッシングしてください。

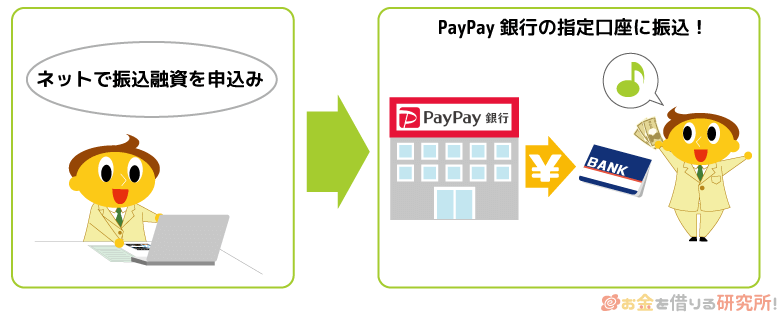

1. Web・アプリからの振込融資

PayPay銀行のホームページもしくは「ローンアプリ」にログインして、振込融資の手続きを行えば、指定金額をすぐにPayPay銀行の普通預金口座に入金してもらえます。

PayPay銀行 カードローンの「ローンアプリ」をインストールしている場合は、アプリから手続きするのが簡単でしょう。

振込融資の取り扱い時間は原則24時間365日で、どちらから手続きしてもPayPay銀行の普通預金口座に即入金してくれるため、「できるだけ早く口座にお金を用意したい!」というときに便利です。

スマホアプリから振込融資をする方法

PayPay銀行 カードローンには「ローンアプリ」というローンサービス専用のスマホアプリがあります。

アプリをダウンロードしたら、「店番号」「口座番号」「ログインパスワード」を入力してログインしてください。2回目以降のログインはパターン認証や生体認証に対応しているため、よりスムーズに手続きできるでしょう。

ログイン後、「借りる」のメニューを選択して、借入金額を入力すれば、振込融資の手続きは完了です。

指定した金額がPayPay銀行の口座に振り込まれるので、現金が必要な方はキャッシュカードで引き出しましょう。(※ 口座からの出金時に提携ATM利用手数料がかかる場合もあります。)

アプリからならログインが簡単ですし、借入状況や次回の返済額などもすぐに確認できます。PayPay銀行 カードローンはアプリなしで利用することもできますが、主にATMでお金を借りるという人も、アプリをインストールしておくと便利です。

会員ページから振込融資をする方法

振込融資はPayPay銀行のホームページからも行えます。公式ホームページに行くとログインボタンがあるので、「店番号」「口座番号」「ログインパスワード」を入力してログインしましょう。

ログイン後は画面の案内に従って、借入金額を入力してください。確認画面で金額に間違いがないかをチェックして「確定」ボタンを押せば振込融資が行われます。(※ ログイン後、該当の画面の表示ができない場合は、Welcome Page>ローン>カードローン>「借り入れ」を選択してください。)

2. 提携ATMでのキャッシング

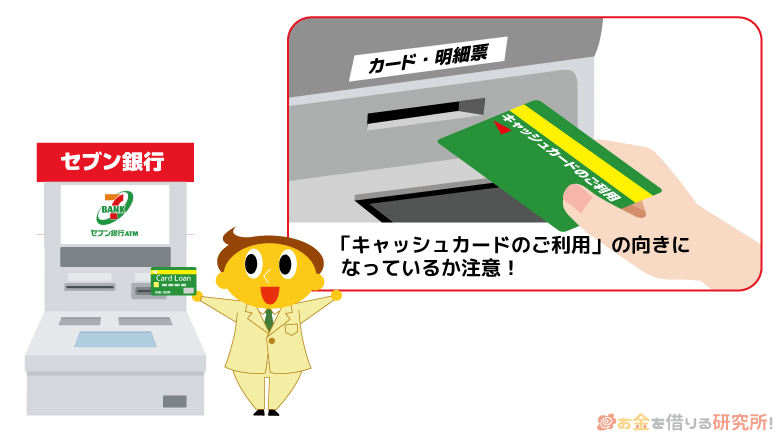

PayPay銀行 カードローンで現金をすぐに受け取りたいときは提携ATMが便利です。「セブン銀行ATM」「イオン銀行ATM」「ローソン銀行ATM」がカードローン対応ATMになっていて、カードローンの取り引き(借り入れ・返済)であればATM手数料はかかりません。

ATMからのキャッシング

- カードローン対応ATMにキャッシュカードを挿入する

- ATM画面にて「カードローン」を選択する

- 希望の取引内容から「借り入れ」を選択する

- 4桁の暗証番号を入力する

- 借入希望額を入力する

PayPay銀行のキャッシュカードは挿れる向きによって取引内容が異なるので、「キャッシュカードのご利用」の向きになっていることを確認した上で、ATMに挿入してください。

PayPay銀行のキャッシュカードは「イーネットATM」「三井住友銀行ATM」「ゆうちょ銀行ATM」などでも利用できます。

しかし、これらの金融機関は、PayPay銀行 カードローンに対応していません。振込融資後、口座から現金を引き出す際に利用できる提携ATMと直接カードローンによる取り引きができる提携ATMは異なる点に注意しましょう。

PayPay銀行のキャッシュカードを利用する場合、毎月1回目の入金・出金は利用金額に関係なく手数料無料じゃ。ただし、2回目以降は金融機関や利用金額に応じて所定の手数料がかかるぞ。振り込んでもらったお金を口座から引き出す際は、提携ATMの手数料にも注意してくれ。手数料がかかるときは、振込融資ではなく、キャッシュカードを使って提携ATMで直接借りると良いじゃろう。提携ATMでカードローンを利用する場合、時間帯や回数関係なく手数料はかからないぞ。

PayPay銀行 カードローンで初回融資を最短で受ける方法

銀行カードローンは大手消費者金融に比べて初回融資に時間がかかりやすいです。そのため、時間に余裕を持って手続きを進めるようにしてください。

ただし、PayPay銀行 カードローンには初回融資をスムーズに受けるためのサービスがあります。

申し込み時の口座の有無で初回融資を最短で受ける方法は変わってくるので、「口座ありの場合」と「口座なしの場合」に分けて説明していきます。

口座あり:「初回自動借入」の利用がおすすめ

PayPay銀行の普通預金口座を持っている場合、「初回自動借入(※1)」を利用できます。カードローンの申し込み時に「初回自動借入」を設定すれば、契約完了と同時に希望金額をPayPay銀行の普通預金口座に振り込んでくれます。

例えば、借りたい金額が決まっていて、口座にお金が必要なケースでは、「初回自動借入」を利用するのがスピーディです。自動的に振り込んでくれるため、自身で借り入れをする手間はありません。

ただし、審査で決まる限度額が希望した金額を下回ったようなケースでは、振り込みが行われないので注意してください。

また、「すぐに現金がほしい!」というときは、ATMでキャッシングしても良いでしょう。最寄りの提携ATM(※2)まで行く必要はありますが、お手持ちのキャッシュカードですぐに借りられます。PayPay銀行 カードローンは全国の提携ATMを利用できますし、時間帯に関わらず手数料もかかりません。

※1 審査の内容によっては、申し込みから借り入れの実行までに日数がかかる場合もあります。

※2 カードローン対応ATMは「セブン銀行ATM」「イオン銀行ATM」「ローソン銀行ATM」です。

口座なし:カード到着前の借り入れにはアプリの利用が必要

PayPay銀行の普通預金口座を持っていない場合、基本的にはキャッシュカードの受け取り後の利用になります。ただし、「PayPay銀行アプリ」でカードレスATMを設定すれば、キャッシュカードの受け取り前の借り入れも可能です。

キャッシュカードの受け取り前に借りたいときは、カードローンの契約完了後、PayPay銀行アプリをインストールしましょう。PayPay銀行アプリはカードレスATMに対応していて、キャッシュカードがなくてもセブン銀行ATM・ローソン銀行ATMで借り入れや返済を行えます。

キャッシュカードの到着前にカードレスATMで借りられるのは、口座開設の申し込み時に顔写真を撮影、もしくはマイナンバーカードを読み取った方に限られます。そのため、口座開設時の手続きの方法によっては、カード到着前の利用はできません。

また、カードローンの借り入れなどの取り引きには、PayPay銀行普通預金口座でのトークン登録も必要です。PayPay銀行からの案内を確認のうえ、まずは口座を利用するための初期設定を済ませてください。

借り入れの前にPayPay銀行 カードローンの返済方法もチェック

PayPay銀行 カードローンは約定返済(月々の返済)を自動引き落としで行います。PayPay銀行の普通預金口座からの引き落としになるため、口座を登録したり、自分で返済の手続きをしたりする必要はありません。

ただし、約定返済のみでは借入残高の減りが遅いので、余裕があるときは「Web・アプリ」もしくは「提携ATM」で追加返済すると良いでしょう。

PayPay銀行 カードローンの返済に関する基本的な情報を表にまとめました。

PayPay銀行 カードローンの返済に関する情報

| 約定返済の方法 | PayPay銀行の普通預金口座からの自動引き落とし |

|---|---|

| 約定返済日 | 「毎月1日〜28日」もしくは「月末」から選択(※1) |

| 約定返済の方式 | 残高スライド元利定額返済方式 |

| 約定返済額 | 1,000円〜(※2) |

| 追加返済(繰上返済)の方法 | Web・アプリ/ 提携ATM |

また、PayPay銀行には「定額自動入金サービス」があるため、事前に手続きしておけば、別の金融機関口座からPayPay銀行口座に毎月一定額を手数料無料で自動入金することも可能です。

PayPay銀行以外を給与の受取口座にしている方は、このようなサービスを利用すると残高不足になりにくいでしょう。

PayPay銀行 カードローンの返済方法や延滞したときの対処法については以下の記事で詳しく解説しています。

PayPay銀行 カードローンの返済方法や最低返済額について

※1 約定返済日が土・日・祝日の場合も引き落としが行われます。原則、約定返済日の前日までに返済資金を口座に準備してください。

※2 返済方式は「ゆとりコース」「標準コース(A)」「標準コース(B)」の3種類です。コースによって約定返済額の設定は異なります。例えば、「ゆとりコース」の場合、約定返済日前日の最終借入残高が3万円以下なら約定返済額は1,000円です。

PayPay銀行 カードローンはこんな人におすすめ!

PayPay銀行 カードローンの特徴、利用の流れを確認してきましたが、どのような人向けのカードローンだといえるのでしょうか?

カードローンにも色々な特徴を持つ商品がありますが、PayPay銀行 カードローンに関しては次のような方におすすめです。

PayPay銀行 カードローンをおすすめできる人

- PayPay銀行に口座を持っている人

- 無利息期間のある銀行カードローンを希望する人

- ローン専用カード不要の銀行カードローンを探している人

- 主にアプリでカードローンのサービスを利用したい人

PayPay銀行に口座を持っている人

PayPay銀行 カードローンは、ローンカードなしで利用できたり、残高不足になるのを防いだりできる便利なサービスが充実しています。このようなサービスは、PayPay銀行の普通預金口座とカードローンが紐づいているからこそ行えます。

すでにPayPay銀行の口座を持っている人はスムーズにカードローンも契約できるので、借入先を選ぶ際の有力な候補のひとつになるでしょう。

口座を持っていない方も、口座開設とカードローンの同時申込が可能です。カードローンの契約完了後であれば、キャッシュカード受け取り前でも借り入れできる(※1)ので特別不便ではありませんが、口座開設の手続きがあり、時間と手間はかかります。

また、口座開設時に本人確認書類を郵送する場合、口座開設完了までの期間は2週間ほど(※2)です。手続きの方法によってはカードローンの利用開始までに数週間かかってしまうので、PayPay銀行の普通預金口座を持っていない人は注意してください。

※1 PayPay銀行アプリをインストールして、「カードレスATM」の設定を行ってください。口座開設の申し込み時に顔写真を撮影、もしくはマイナンバーカードを読み取った方のみ利用できます。また、借り入れなどの取り引きには、トークン登録が必要です。

※2 口座開設にかかる日数は、提出する本人確認書類・本人確認の方法・不備の有無などによって異なります。土曜日・日曜日・祝日、年末年始などのPayPay銀行の休業日をはさむ場合や手続きが混み合っている場合は、時間がかかりやすいです。

無利息期間のある銀行カードローンを希望する人

「無利息期間を利用したいけど、消費者金融からお金を借りるのは抵抗がある…」なんて方もいますよね。以前より消費者金融のイメージは良くなっていると思いますが、まだまだ「銀行で借りた方が安心」と考えている人も多いでしょう。

PayPay銀行はLINEヤフー・三井住友銀行グループなので安心感もあり、銀行カードローンには少ない無利息期間も用意されています。

無利息期間のあるカードローンは大手消費者金融に多く、都市銀行やネット銀行のローンサービスには少ないです。安心感だけでなく、無利息期間のお得さも求めるのであれば、PayPay銀行 カードローンがぴったりです。

ローン専用カード不要の銀行カードローンを探している人

大手消費者金融にはカードレス契約対応のカードローンが多く、カード発行なしでもWeb・アプリ完結でサービスを利用できるようになっています。

その一方で、銀行カードローンは借入専用のカードが発行されるタイプの商品がほとんどです。ローンカードを持つ場合、家族バレのリスクは高まりますし、郵送での受け取りだと時間もかかるでしょう。

PayPay銀行 カードローンならキャッシュカードにローン機能が追加されるため、ローン専用カードの発行はなしです。カードローンに関する郵送物もないので、「家族に借り入れを知られてしまいそうで不安」という人にも向いています。

主にアプリでカードローンのサービスを利用したい人

PayPay銀行 カードローンはほとんどの取り引きを専用アプリで行えます。アプリは指紋認証や顔認証といった生体認証にも対応しているのでセキュリティーも万全で、簡単に、素早くログインすることが可能です。

借り入れもアプリから行え、次回の返済日や利用可能額、利用残高などが分かりやすく表示され、返済の管理にも役立つでしょう。同じような内容は会員ページにアクセスしても確認できますが、「毎回ブラウザで検索して、ログイン情報を入力する」というのは面倒ですよね。

また、ローンアプリでは追加返済の手続きやPayPay銀行 カードローンの限度額を増額することもできます。カードローンの様々なサービスを主にアプリ経由で利用したい人にはPayPay銀行 カードローンが便利だと思います。

お金を借りられるアプリにはさまざまな種類があるぞ。ただし、アプリだけで借りられるわけではなく、別途カード発行が必要になる商品もあるから注意してくれ。PayPay銀行 カードローンなら借入専用カードの発行はなく、申し込みや利用はWeb・アプリ完結じゃ。申し込みにはPayPay銀行の普通預金口座が必要になるものの、カードローン専用のアプリがあり、スマホで借り入れ・返済をしたい人にとっては便利じゃろう。

PayPay銀行 カードローンの申し込み・利用に関するよくある質問

PayPay銀行 カードローンの審査スピードはどのくらい?

PayPay銀行 カードローンでは「仮審査」と「本審査」に分けて、申込者の返済能力を判断しています。仮審査については最短60分(※1)で結果回答がありますが、最終的な契約内容は本審査が完了するまで分かりません。

また、本審査結果の連絡は最短当日(※2)となっています。

ただし、PayPay銀行 カードローンの審査回答は、原則として平日の営業時間内のみ行われます。土曜日や日曜日、祝日は審査対応時間外になるため、数日から1週間程度かかるケースもあるでしょう。

PayPay銀行の普通預金口座を持っている人は、「ローンアプリ」で審査状況を確認可能です。基本的に銀行カードローンは消費者金融に比べて審査スピードが遅く、初回融資に時間がかかりやすいので、余裕を持って手続きするようにしてください。

※1 申し込みの内容や混雑状況により60分以上の時間がかかる場合もあります。また、否決のケースも含めた時間です。

※2 審査状況や書類の提出状況によっては、審査結果の連絡に時間がかかる場合もあります。

PayPay銀行 カードローンの申し込みは勤務先にバレる?

PayPay銀行 カードローンでは電話連絡で在籍確認を行っています。そのため、審査の中で勤務先への電話連絡があり、勤務先の確認ができなければカードローンの契約もできません。

ただし、在籍確認の電話でカードローンの申し込みが職場にバレる可能性は低いです。電話連絡はプライバシーに配慮した形で行ってくれ、第三者に具体的な用件を伝えることはありません。

PayPay銀行 カードローンの場合、「銀行名+担当者名」で電話がかかってきます。本人が電話に代わるか、本人不在でも同僚から勤務していることの分かる返答があれば、すぐに在籍確認は完了するので、不安に思う必要はないでしょう。

「どうしても勤務先に電話がかかってくるのは不安……」という方は、原則、電話での在籍確認なしのカードローンを選んでください。大手消費者金融のカードローンであれば、原則として申込内容や提出書類などで勤務先を確認してくれ、必要なケースのみ電話で在籍確認を行っています。

PayPay銀行 カードローンの申し込みはキャンセルできる?

PayPay銀行 カードローンは契約前であればキャンセルできます。

例えば、カードローンと口座開設を同時申込している場合、本人確認書類の提出前ならPayPay銀行のコンシューマーローンセンターに電話すれば、キャンセルしてくれます。

その一方で、すでにカードローンの契約が済んでいる人は、解約手続きをしなくてはいけません。カードローンと口座開設を同時申込した人であれば、キャッシュカードの受け取り後、PayPay銀行のホームページにログインして、解約の手続きをしてください。

すでにPayPay銀行の普通預金口座を持っていて、カードローンの契約を行った人も、PayPay銀行のホームページで解約を行えます。

ただし、カードローンの借入残高がある場合は、事前の全額返済が必要です。残高がある状態での解約はできないため、解約希望の方は完済してから手続きしましょう。

【まとめ】PayPay銀行 カードローンは申し込みも利用もネットから!口座ありなら郵送物なし

PayPay銀行 カードローンは口座の有無によって借り入れまでの流れが異なります。

PayPay銀行の普通預金口座を持っている場合は、Webもしくは「ローンアプリ」にログインして、カードローンの申し込みをしましょう。カードローンの契約後、すぐにお手持ちのキャッシュカードやWeb・アプリで借り入れできます。

その一方で、口座を持っていない場合は、口座開設の手続きも必要です。カードローンと口座開設は同時申込できるので、PayPay銀行のホームページから手続きを行ってください。

口座開設から手続きするときはキャッシュカードの受け取りが必要になりますが、PayPay銀行 カードローンなら申し込み・契約時にローンに関する郵送物は発生しません。

また、口座を持っている人は「初回自動借入」を設定すればカードローンの契約完了と同時に指定金額を入金してもらえますし、口座を持っていない人もカードレスATMによってキャッシュカード到着前の借り入れが可能です。

銀行カードローンは消費者金融に比べて審査・契約に時間がかかります。特に口座開設も行うケースでは手続きに時間がかかりやすいので、カードローンの利用を希望する人は早めに申し込みを済ませましょう。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。