「急に引越しが決まりお金の準備ができていない。」

「引越したいとずっと考えていたけど、費用がなかなか貯まらない。」

「思っていたよりも引越し費用が必要で貯金だけでは足りない。」

もしどうしても引越し費用が足りないなら、ローンの利用を検討しましょう。運転免許証だけで申し込めるケースもありますし、金融機関によっては当日中の借り入れも可能です。

この記事では引越し費用を借りる方法やローンを利用するメリット・デメリット、引越しにかかる費用を安く抑えるコツなどを紹介していきます。

引越し費用の借り入れに対応しているローンにはさまざまな種類があります。

商品ごとに認められている資金使途や融資スピード、金利設定などに違いがあるため、自分にあったサービスを見つけてください。

目次

引越し費用が足りないときにお金を借りる方法

引越し費用を借りる場合、銀行などの金融機関や消費者金融、クレジットカード会社などを利用しましょう。

利用限度額の範囲内で繰り返し借り入れできるカードローンを扱っているところも多いですし、資金使途に制限がある分、より金利が低く設定されているフリーローン・目的別ローンなどもあります。

ローンの契約には審査があり、商品によって利用条件(申込条件)は異なります。ただし、「20歳以上」で「安定した定期収入のある方」なら、基本的な条件は満たせるでしょう。

この記事で引越し費用を借りる方法として紹介するのは「カードローン」「フリーローン」「目的別ローン」「クレジットカードキャッシング」「公的な貸付制度」の5つです。

それぞれの方法の特徴を表にまとめました。

引越し費用を借りる方法

| 借入方法 | 融資スピード | 金利 | 資金使途 | 追加借入 |

|---|---|---|---|---|

| カードローン | 最短即日~1週間程度 | 商品によっては上限金利が高め | 原則自由 | 可能 |

| フリーローン | 2週間~1ヶ月程度 | 低め | 資金使途を確認できる書類を提出 | 不可 |

| 目的別ローン | 2週間~1ヶ月程度 | 低め | 資金使途を確認できる書類を提出 | 不可 |

| クレジットカードキャッシング | 数営業日~1週間程度 | 高め | 原則自由 | 可能 |

| 公的な貸付制度 | 1ヶ月~2ヶ月 | 無利子の制度もある | 制度により異なる | 不可 |

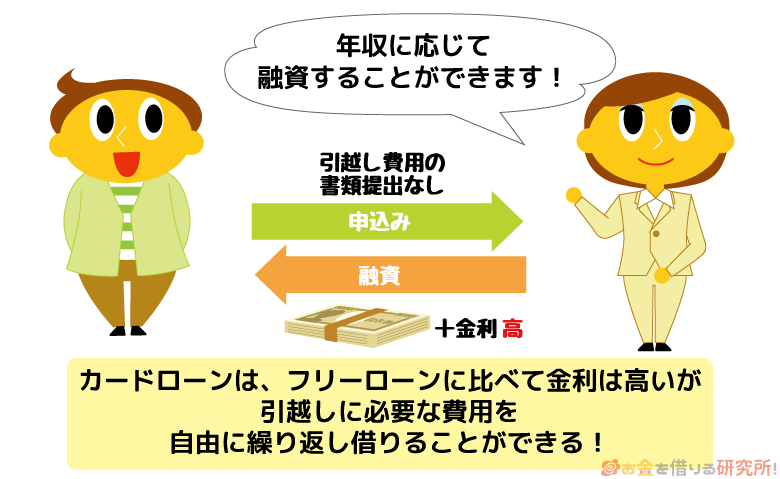

10万円~50万円程度の借り入れを希望している場合は、カードローンを利用するのが便利じゃろう。カードローンなら契約限度額の範囲内で自由に追加借入できるだけでなく、申し込みから融資までもスピーディじゃ。一方、よりまとまった金額を借りたい人、追加借入の必要性がない人は、フリーローンや目的別ローンも候補にすると良いぞ。フリーローンや目的別ローンはカードローンに比べて上限金利が低く設定されているため、利息の負担を軽減しやすいのじゃ。

カードローンで引越し費用を借りる

引越し費用の借り入れを検討している人におすすめなのがカードローンです。カードローンは消費者金融や銀行などで扱われていて、資金使途は原則自由(事業性資金を除く)となっています。

審査によって決まる契約限度額の範囲内であれば、自由に借り入れできるため、引越しの初期費用を借りることもできますし、家具・家電の買い替えや当面の生活費に充てることも可能です。

また、毎月の返済額は利用残高に応じて決まるケースが多いです。商品によって最長返済回数は決まっていますが、ゆっくり返していけるため、引越しの初期費用の負担を軽くできるでしょう。

もちろん、多めに返済して、利用残高を早く減らしていけば、返済回数は少なくなり、最終的な利息の負担を軽減できます。

自身の都合にあわせて返済スケジュールを柔軟に組める点もカードローンのメリットです。

その一方で、そのほかの種類のローンに比べて、カードローンの上限金利は高めに設定されています。

実際に適用される利率は審査の結果次第になるものの、利息の負担が気になる人は無利息期間のあるカードローンや消費者金融よりも利息の負担を抑えやすい銀行カードローンを選んでください。

引越しにオススメのカードローン

フリーローン・多目的ローンで引越し費用を借りる

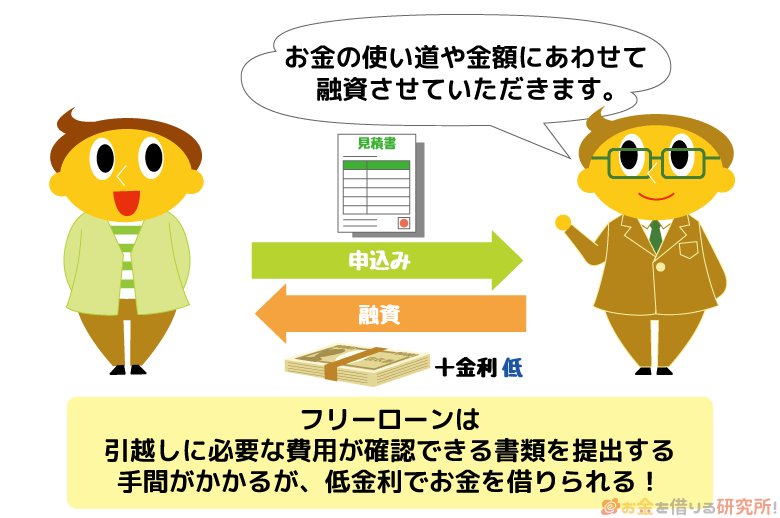

フリーローンや多目的ローンは主に銀行などの金融機関で扱われていて、申し込みの段階で資金使途を申告するタイプのローンです。引越し費用を含めて、さまざまな目的に利用できますが、事前に使い道や借りたい金額を見積書などで提示する必要があります。

そのため、カードローンのように利用限度額の範囲内で自由に借りることはできず、追加借入にも対応していません。

引越し費用でいえば、引越し業者からの見積書や請求書、賃貸物件の仲介業者からの請求書や契約書がそれらに該当します。金融機関によっては支払い済みの請求書に対しては融資をしていないということもあるので、商品ごとの詳細を確認するようにしてください。

ただし、資金使途が決められている分、同じ金融機関の商品でもカードローンより低い金利設定になっているケースが多いです。

金融機関側からすると「資金使途を把握できる」「追加融資はなく、契約時に返済のスケジュールが決まる」という点がメリットで、貸し倒れが起きにくいため、カードローンよりも低い金利で融資を行えます。

引越し費用が借りられる主なフリーローン

| フリーローン・多目的ローン | 金利(実質年率) | 限度額 | 返済期間 |

|---|---|---|---|

| みずほ銀行多目的ローン ※1 |

年6.025%(変動金利) 年7.40%(固定金利) |

10万円~300万円 | 6ヶ月~7年 |

| りそな銀行フリーローン(無担保型) ※2 |

年1.7%~14.0%(固定金利) | 10万円~1,000万円 | 1年~10年 |

| イオン銀行フリーローン | 年3.8%~年13.5% | 10万円~700万円 | 1年~8年 |

※1 金利は2025年9月に借り入れをした場合です。最新の金利はみずほ銀行の公式ホームページで確認してください。

※2 適用金利は審査によって決定されます。

目的別ローンで引越し費用を借りる

銀行などの金融機関では引越し費用専用のローンを扱っているケースもあります。資金使途が決められている目的別ローンの一種で、引越しで発生するさまざまな費用を借りることができます。

実際に認められている資金使途は商品ごとに異なりますが、引越し業者に依頼するための費用、賃貸契約で発生する初期費用、家具・家電の買い替えに必要な費用などに対応しています。

一般的なフリーローンと同様に目的別ローンも見積書や請求書などで必要な金額を確認されるケースが多いです。

カードローンに比べて手続きに時間がかかりやすいものの、利用目的に制限がある分、金利が低く設定されている点は目的別ローンのメリットになるでしょう。

引越し費用に利用できる目的別ローン

| 目的別ローン | 金利(実質年率) | 限度額 | 返済期間 |

|---|---|---|---|

| 沖縄銀行「引越・リビングローン」 | 年7.2% ※1 | 10万円~100万円 | 6ヶ月~5年 |

| 北洋銀行「リビングローン」 | 年5.60% ※2 | 10万円~1,000万円 | 6ヶ月~10年 |

| オリコ「新生活応援ローン for ARUHI」 | 年7.8% | 10万円~300万円 | 6ヶ月~7年 ※3 |

※1 2025年3月17日現在の金利です。

※2 2025年9月現在の店頭基準金利です。

※3 融資額が50万円以下の場合、最長4年になります。

クレジットカードキャッシングで引越し費用を借りる

クレジットカードにはショッピング枠に加えて、お金を借りられるキャッシング枠を追加できる商品もあります。

クレジットカードにキャッシング枠を新たに設定する場合、審査が行われますが、別途ローンを契約する必要はありません。

1枚のクレジットカードでショッピングも、キャッシングのサービスも利用できるというのがメリットになるでしょう。

その一方で、借入専用のカードローンなどに比べて金利は高めです。また、すでにクレジットカードを持っていても、新たにキャッシング枠を追加するのには時間がかかるケースもあるので注意してください。

不足する引越し費用が少額で、すぐに返せるようなケースであればクレジットカードキャッシングも便利ですが、そうでないなら借入専用のローン商品を利用しましょう。

カードローンとクレジットカードキャッシングの違いについては以下の記事も参考にしてください。

クレジットカードのキャッシングとカードローンの違いとは?7つの項目で徹底比較!

生活福祉資金貸付で引越し費用を借りる

お金を借りられるのは、銀行や消費者金融だけではありません。国・地方自治体にも貸付制度があり、一定の要件を満たしていれば、民間の金融機関よりも低い利率で融資を受けることができます。

ただし、基本的に国・地方自治体の公的な貸付制度の対象になるのは、経済的な支援が必要なケースのみです。制度ごとに年収制限などが設けられており、誰でも利用できるわけではありません。

例えば、生活福祉資金貸付という制度で貸付対象になるのは以下のような人です。

生活福祉資金貸付の対象者

| 低所得者世帯 | 市町村民税非課税程度 |

|---|---|

| 障害者世帯 | 身体障害者手帳などの交付を受けた人が所属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者の所属する世帯 |

民間の金融機関から問題なく融資を受けられる人は、要件を満たしていないケースもあるでしょう。

この制度が利用できるかどうかは住んでいる地域の社会福祉協議会で相談できます。相談した結果、貸付対象者になると判断された場合にのみ、その後の手続きを取ることが可能です。

申し込みが認められた場合には、生活福祉資金貸付の総合支援資金「住宅入居費」という資金の種類の貸し付けで引越し費用を借りることができます。

総合支援資金「住宅入居費」

| 資金使途 | 敷金や礼金などの賃貸契約にかかる費用 |

|---|---|

| 貸付利子 | 保証人あり:無利子 保証人なし:年1.5% |

| 限度額 | 最大40万円 |

| 返済期間 | 6ヶ月間の据置期間終了後、10年以内 |

| 保証人 | 原則必要。ただし、保証人なしでも申込可能 |

消費者金融や銀行のローンよりも資金使途や利用条件に厳しい制限があります。

一方、利益を目的としていないため、保証人がいれば無利子、保証人がいなくても年1.5%という低金利で貸し付けが受けられます。

貸付日から6ヶ月間は据置期間として返済の必要はなく、据置期間の終了後、10年以内に全額の返済が必要です。

カードローンやフリーローンを問題なく利用できる経済力があると貸付対象から外れる可能性が高いですが、反対に返済能力がまったくないという方も利用できません。

まずは、居住地域の社会福祉協議会で事前相談をしてみましょう。

引越し費用を借りるならカードローンがおすすめ!自分にあったサービスの選び方

引越し費用を借りられる方法は複数ありますが、その中でもサービスの利便性が高く、スピーディに融資を受けられるカードローンがおすすめです。

フリーローンや目的別ローンと比較する場合、カードローンは資金使途が原則自由で、契約限度額の範囲内で繰り返し利用できる点がメリットです。

また、カードレスのWeb完結に対応している商品もあり、ローンカードを発行せずにWeb・アプリだけでお金を借りることもできます。

「ローンカードを持ちたくない」「アプリでお金を借りられるサービスを探している」という人は、カードレスのWeb完結で契約できるタイプの商品を選んでください。

カードローンは主に「消費者金融カードローン」と「銀行カードローン」の2種類に分類され、それぞれ異なる特徴を持っています。

例えば、消費者金融カードローンには無利息期間のあるサービスが多いため、「借りたいのは少しだけで、来月以降の給料日にまとめて返せる」というケースに向いているでしょう。

一方、銀行カードローンはできるだけ金利負担を減らしたい方、まとまった金額を借りたい方、安心感を重視する方などに向いています。

消費者金融カードローンと銀行カードローンの主な違いは金利じゃ。消費者金融の上限金利は年18.0%程度なのに対して、銀行カードローンは年14.0%~14.5%程度に設定していることが多いぞ。実際に適用される利率は審査の結果次第になるものの、銀行カードローンはフリーローンに近い金利設定といえるじゃろう。

初期費用が少しだけ足りないときは無利息期間のある消費者金融がおすすめ

前述のとおり、消費者金融カードローンには新規契約者向けの無利息期間が用意されている商品も多いです。一定期間は利息の負担なしでお金を借りられるため、比較的短期間で返済できるようなケースに向いています。

例えば、「就職や転職が決まったものの貯蓄がない」というときは消費者金融で引越し費用を借り、無利息期間を活用しながらはじめての給料日までしのぐという使い方も可能です。

消費者金融カードローンを選ぶメリットには以下のようなものがあります。

消費者金融カードローンのメリット

- 無利息期間のある商品が多い ※1

- 最短即日融資に対応できる ※2

- 原則、在籍確認の電話なし ※3

- Web完結でカードレス契約可能

- 専用アプリで借り入れ・返済できる

消費者金融カードローンの契約は最低1万円から行え、「引越しの初期費用が少しだけ足りない!」といったようなケースに便利でしょう。

引越しにかかる費用については後述しますが、思っている以上に初期費用がかかるものです。そんなときは無利息期間のある消費者金融でお金を借り、少しでも利息の負担を小さくしましょう。

無利息期間のある主な大手消費者金融は次の4社です。

無利息期間のある消費者金融

| 消費者金融 | 金利 (実質年率) |

最大限度額 | 無利息期間の内容と条件 |

|---|---|---|---|

| プロミス | 2.5%~18.0% | 800万円 | 初回借入の翌日から30日間 ・プロミスと初回契約であること ・メールアドレスを登録すること ・WEB明細を登録すること |

| アコム | 2.4%~17.9% | 800万円 | 契約日の翌日から30日間 ・アコムと初回契約であること |

| レイク | 4.5%~18.0% | 500万円 | ①契約日の翌日から365日間の無利息 ・初めての契約 ・Webで申込み、契約 ・契約額が50万円以上 ・契約後59日以内に収入証明書類の提出とレイクでの登録が完了 ②契約日の翌日から60日間の無利息 ・初めての契約 ・Web申込み ・契約額が50万円未満 ※ 無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。 |

| アイフル | 3.0%~18.0% | 800万円 | 契約日の翌日から最大30日間 ・アイフルが初めての方 ・無担保キャッシングローンの利用であること |

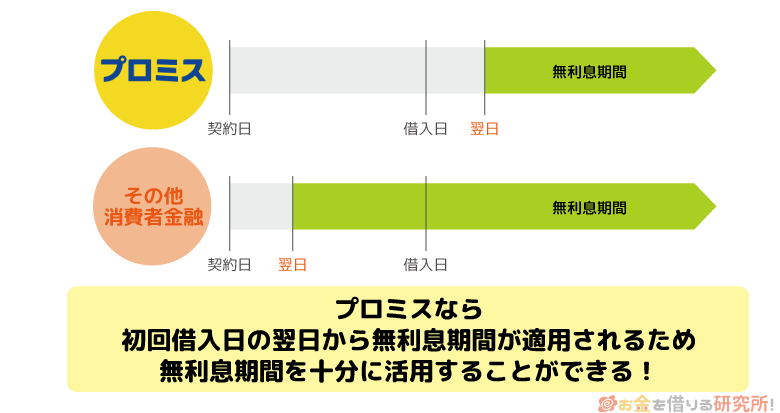

金利や限度額を見るとだいたい同じような数字で迷うかもしれませんが、引越し費用を借りるならプロミスをおすすめします。

ポイントはプロミスのみ無利息期間の開始が「初回借入の翌日から」であるという点です。

引越し費用を借りるのにカードローンを契約しても、契約日にすぐお金を支払うとは限りませんよね?

もしカードローンを契約してから1週間後が支払い日という場合、プロミス以外の消費者金融では、借り入れをしていなくても1週間分の無利息期間が消化されてしまいます。

中には余裕を持ってカードローンの契約を進めたいという人もいると思いますが、無利息期間を十分に活用するには、余裕を持ちすぎるのはあまり良いことではないのです。

プロミスであれば借り入れをするまで無利息期間がスタートしないので、無駄なく30日間の無利息期間を利用することができます。

足りない金額が10万円~20万円程度であれば、プロミスなどの無利息期間のある消費者金融をおすすめします。

※1 無利息期間の適用には条件があります。詳しくは各カードローン会社の公式ホームページで確認してください。

※2 契約には審査があります。申し込みの時間帯などによっては、翌日以降の審査結果連絡になります。

※3 申込内容や提出書類などで勤務先を確認しています。審査の結果、電話での確認が必要になるケースもありますが、その場合は事前に申込者の同意を得たうえで行います。

長期で返済していくなら低金利の銀行カードローンがおすすめ

短期間で返済できるなら無利息期間のあるカードローンが良いですが、「すぐに返済するのは難しい」「月々の支払い額を抑えて、返済していきたい」というときは銀行カードローンがおすすめです。

消費者金融カードローンに比べて、銀行カードローンの上限金利は低く設定されています。

利息は日割りで計算され、返済期間が長期になれば負担も重くなるため、まとまった金額を借りて、ゆっくり返済していくケースには銀行カードローンが向いています。

例えば、賃貸契約の初期費用に加えて、新居で利用する家具・家電の買い替えにかかる費用も必要な場合、数十万円の借り入れになるでしょう。

まとまった金額を借りるケースでは、消費者金融よりも利息の負担を抑えやすい以下のような銀行カードローンを選んでください。

金利重視の人におすすめの銀行カードローン

| 金利(実質年率) | 限度額 | 自社の銀行口座 | |

|---|---|---|---|

| 楽天銀行スーパーローン | 1.9%~14.5% | 10万円~800万円 | 不要 |

| 三菱UFJ銀行カードローン 「バンクイック」 |

1.4%~14.6% | 10万円~800万円 | 不要 |

| みずほ銀行カードローン | 2.0%~14.0% | 10万円~800万円 | 必要 |

商品ごとの下限金利を見ると消費者金融と大きな差はないように感じますが、基本的に下限金利が適用されるのは最大限度額で契約できるケースのみです。

初回契約から利用限度額が100万円を超えるということは稀なので、上限金利やそれに近い金利が適用されると思ってください。

しかし、銀行カードローンであれば、上限金利が消費者金融よりも低く設定されているため、十分に低金利で借り入れができます。

上記の3社の中でもおすすめなのが楽天銀行スーパーローンです。

楽天銀行スーパーローンでは新規入会・利用で楽天ポイントが貰えるキャンペーンをやっています。

新規入会だけで1,000ポイント、利用実績に応じて最大30,000ポイントが付与されるため、貯めたポイントを楽天市場での家電、家具の買い替えに回すことも可能です。

また、楽天銀行スーパーローンは、楽天の会員ランクによって優遇審査があるので、はじめての借り入れで審査が不安という方も安心でしょう。

楽天の会員ではないという人は、入会キャンペーンはありませんが三菱UFJ銀行カードローン「バンクイック」なら同程度の金利で契約ができます。

バンクイックは「カード発行(郵送受け取り)」だけでなく、「カードレス」も選択できるため、ローン専用カードを持たずに利用したい人に向いています。(※ カードレスを選択する場合、マイナンバーIC認証を行います。スマートフォンでカードを読み取り、マイナンバーカード発行時に設定した半角英数6桁~16桁の署名用電子証明書パスワードの入力が必要です。)

より金利を重視するならみずほ銀行カードローンがおすすめです。

ただし、みずほ銀行口座を持っていないと契約ができないため、カードローンと同時に口座開設も必要になります。その場合、融資までには2週間以上かかることもあるので注意してください。

できるだけスピーディに融資を受けたい場合は、普段利用している銀行のカードローンや普通預金口座の新規開設なしで利用できるカードローンを選びましょう。

引越し費用をローンで借りるメリット

引越し費用をローンで借りるメリットは主に次の3つです。

引越し費用をローンで借りるメリット

- 十分な貯金がなくても急な引越しに対応できる

- 初期費用の負担を分散できるので、貯蓄を残せる

- 家具や家電の購入費用にも充てられる

十分な貯金がなくても急な引越しに対応できる

転勤などで急に引越しが決まった場合、計画的に費用を貯めるのが難しいケースもあるでしょう。

例えば、「1ヶ月以内に引越しを済ませたい!」というケースでも、ローンを利用すればすぐに引越し費用を用意できます。

ローンの中でも比較的スピーディに借りられるカードローンの場合、最短即日で融資を受けることも可能です。(※ ローンの契約には審査があります。申し込みの時間帯などによっては審査結果の連絡が翌日以降になることもあります。)

フリーローンや目的別ローンも1週間~2週間程度で契約できることが多く、貯金がなく、引越しまでに時間があまりないケースでも十分に間に合うでしょう。

初期費用の負担を分散できるので、貯蓄を残せる

引越しをして、新生活を始めると予想外の出費が発生するケースも少なくありません。

実際に暮らしてみて必要になるものもありますし、家具・家電の買い替えでまとまったお金が必要になることもあるでしょう。

十分な蓄えがあるなら問題ありませんが、引越し費用の支払いで、一時的でも貯金が大幅に減るのは不安ですよね。

ローンで引越し費用を借りれば、一定の蓄えを残すことができて、予想外の出費があっても貯金の範囲内で対応可能です。

引越しの費用は一括払いが一般的で、初期費用の負担で貯金がなくなる・大幅に減少することも多いです。

一度にまとめて支払うのではなく、ローンで金銭的な負担を分散させれば、貯蓄を残せますし、無理なく支払いしていけるでしょう。

家具や家電の購入費用にも充てられる

カードローンなど資金使途が原則自由のサービスを利用する場合、借りたお金は契約限度額の範囲内でさまざまな目的に使えます。

例えば、引越し業者への支払いや賃貸物件の契約で発生する初期費用の支払いに利用しても良いですし、新居で使う家具・家電の購入費用などに充てても問題ありません。

また、利用可能枠に余裕があるなら、引越し以外の目的で利用するのも自由です。

カードローンは契約限度額の範囲内で繰り返し利用できて、好きなタイミングで、必要な金額だけを借りられるというのがメリットになります。

カードローンを1枚作っておけば、引越しのタイミングだけでなく、転居後に発生する予想外の出費にも備えられるでしょう。

引越し費用をローンで借りるデメリット

引越し費用をローンで借りる場合、以下のようなデメリットに注意してください。

引越し費用をローンで借りるデメリット

- 金額や返済期間に応じて利息の負担が必要になる

- 手続きに時間がかかる場合もある

- 審査結果によっては必要な金額を借りられない

金額や返済期間に応じて利息の負担が必要になる

ローンを利用する場合、金額や返済期間に応じて利息が発生します。

そのため、引越し費用を一括で支払うケースに比べて金銭的な負担は増えてしまいます。

ローンを利用すれば費用の負担は分散されますが、最終的に支払う金額は増えることを覚えておいてください。

ローンの金利は利用する商品によって異なります。

利息の負担を軽減するためには、できるだけ金利の低い商品を選びましょう。

また、利息は借入残高と金利、返済期間で計算されるため、「必要以上に借りすぎない」「返済期間を短くする」なども利息負担の軽減には重要です。

「どのくらいの利息を負担することになるのか?」は、事前にローン会社の公式ホームページでシミュレーションしておくと良いでしょう。

ローン利用時の利息の計算方法については以下の記事も参考にしてください。

カードローンでよく見る「実質年率」とは何?実質年率の計算方法や金利との違いを解説

手続きに時間がかかる場合もある

最短即日融資に対応している消費者金融カードローンの場合、スムーズに手続きが進めば申し込みの当日にお金を借りられます。

ただし、ローンの審査・契約にかかる時間は商品によって異なり、1ヶ月前後かかるケースもあるので注意してください。

引越し費用の支払いまでに十分な時間があれば良いですが、数週間以内に支払いが必要なら融資までの時間もしっかりと確認しておきましょう。

各種借入方法で融資にかかる時間を表にまとめました。

【借入方法別】新規融資にかかる時間の目安

| 借入方法 | 新規融資にかかる時間 |

|---|---|

| 消費者金融カードローン | 最短で申し込みの当日に借入可能 |

| 銀行カードローン | 数営業日~2週間程度 |

| フリーローン/ 目的別ローン | 2週間~1ヶ月程度 |

| クレジットカードキャッシング | 数営業日~1週間程度 |

| 公的な貸付制度 | 1ヶ月~2ヶ月程度 |

引越し費用の支払期限が迫っているなら比較的スピーディに手続きできるカードローンを利用すると良いでしょう。

審査結果によっては必要な金額を借りられない

各種ローンの利用には必ず審査があります。

そのため、審査に落ちてローンを利用できないケースもありますし、希望限度額に届かずに必要な金額を借りられないケースもあるでしょう。

基本的にローンの契約には申込者本人の安定収入が必要です。

審査では収入の有無だけでなく、信用情報の登録内容も確認されます。

また、希望する金額や審査内容によっては収入証明書の提出も求められます。

スムーズに手続きを進めるためには、事前に源泉徴収票も用意しておくと良いでしょう。

ローン審査でチェックされるポイントについては以下の記事で紹介しているので、詳しくはそちらで確認してください。

カードローン(お金を借りる)審査の流れ!借入の審査落ちを防ぐコツ

引越しにかかる費用の相場はいくら?

引越しは運ぶ荷物の量や、移動距離などによって大きく値段が変わります。特に単身ではなく、家族での引越しという場合にはある程度まとまった費用がかかるでしょう。

価格.comの「引っ越し費用・料金相場」(2025年9月時点)によれば、引越し業者に支払う費用は、移動距離や荷物量・人数に応じて以下のような相場になります。

※ 表の( )内の金額は3月~4月の繁忙期の料金相場です。

引越し費用の相場

| 移動距離 | 単身(荷物小) | 単身(荷物大) | 家族 2人 | 家族 3人 |

|---|---|---|---|---|

| ~15km未満 同市区町村内 |

平均31,580円 (平均37,776円) |

平均40,281円 (平均50,908円) |

平均66,362円 (平均84,706円) |

平均80,087円 (平均99,194円) |

| ~50km未満 同都道府県内 |

平均36,263円 (平均40,266円) |

平均44,160円 (平均52,192円) |

平均70,390円 (平均87,142円) |

平均79,817円 (平均108,115円) |

| ~200km未満 同一地方内 |

平均46,587円 (平均53,125円) |

平均55,189円 (平均61,900円) |

平均79,721円 (平均111,873円) |

平均97,143円 (平均138,204円) |

| ~500km未満 近隣地方 |

平均52,753円 (平均53,115円) |

平均70,085円 (平均80,426円) |

平均110,707円 (平均127,911円) |

平均129,435円 (平均179,822円) |

| 500km~長距離 | 平均56,413円 (平均62,826円) |

平均77,968円 (平均86,175円) |

平均117,335円 (平均166,630円) |

平均136,391円 (平均203,967円) |

上の費用は引越し業者に支払う料金だけなので、引越しにかかる初期費用はより高額になります。

では、引越しにはどのような費用がかかるのでしょうか?

次に引越し費用の内訳を見ていきましょう。

引越しにかかる費用の内訳

引越しをするにあたっては次のような費用がかかります。

引越し費用の内訳

- 引越し業者に支払う費用

- 敷金

- 礼金

- 当面の家賃

- 火災保険料

- 仲介手数料

- 家具、家電の購入費用

引越し全体でかかる初期費用は、家賃の5ヶ月分が目安といわれています。

つまり、家賃が6万円なら30万円程度、10万円なら50万円程度ということです。

あくまでも目安なのですが、だいたいの金額を把握するのには役立つでしょう。

引越し業者に支払う費用

前述の通り、引越し業者に支払う費用は、移動距離や荷物の量、引越しの時期、作業スタッフの人数などによって変わってきます。

単身で同じ市区町村内での引越しという場合には3万円前後で収まりますが、3人家族で長距離の引越しという場合には10万円を超えてくるでしょう。

また、プランやオプションの有無にも左右されるため、無料見積もりを利用して、事前にしっかりと確認しておくことが大切です。

賃貸契約に関する費用

賃貸物件に引越しする場合には、様々な初期費用がかかります。

毎月の家賃が払えれば大丈夫というわけではないので、あらかじめどのような費用がかかるのかを把握しておきましょう。

敷金

敷金とは退去時にかかる部屋の修繕・清掃費用などにあてられ、賃貸物件を契約するときに貸主に対して事前に預けておくお金です。

通常、敷金は家賃の1ヶ月~2ヶ月分というケースが多いため、引越し先の家賃によって大きく変動します。

退去するときは、敷金から修繕・清掃にかかった実費が引かれるか、もしくは、あらかじめ決められた金額が引かれ、残金については返却されます。

ただし、通常使用の範囲を超えた損傷があり敷金だけではまかなえないという場合には、足りない分を請求されることもあるので注意してください。

礼金

礼金は貸主に対して支払うお金で、お礼の意味合いがあります。

敷金と異なり、礼金は一切返金されません。

敷金と同様に家賃の1ヶ月~2ヶ月分とされていることが多いです。

また、礼金0円という物件もありますが、新築・築浅の物件では礼金が必要なケースが多くなります。

仲介手数料

仲介業者を通じて賃貸物件を紹介してもらった場合には、家賃の0.5ヶ月~1ヶ月を仲介手数料として支払います。

仲介手数料に関しては法律によって上限が決められており、中には無料の物件もあります。

相場としては家賃半月分で考えておくと良いでしょう。

家賃

引越しする場合、「入居日~月末までの日割り家賃」および「向こう1~2ヶ月分くらいの前家賃」を支払うのが一般的です。

前家賃に関しては把握していないと想像以上に初期費用がかかることになり、なかなか捻出するのが難しいでしょう。

ただし、家賃を前払いした形なので、2ヶ月分を前家賃として納めたのであれば、翌月分、翌々月分の支払いは必要ありません。

家賃自体が高額だと契約時点でかなりまとまったお金の支払いが必要になるので、仲介業者などに確認するようにしてください。

火災保険料

賃貸物件に入居するときには、同時に火災保険への加入も必要になります。

加入する保険によって費用は異なりますが、2年契約で1万円前後というケースが多いです。

火災以外のトラブルでも火災保険が利用できるケースもあるので、どのような補償が受けられるかを確認しておきましょう。

その他の費用

賃貸契約に保証会社を利用する場合は、保証料の支払いも必要です。

家賃保証会社なしで契約するケースは不要ですが、物件などによっても異なるので確認しておくと安心でしょう。

保証料は家賃の半月分が相場になります。

仲介業者から支払う費用の金額と内訳、支払い期限などの案内されるはずなので、よく説明を聞いておきましょう。

賃貸物件の退去時に発生する費用

賃貸物件から別の賃貸物件に引越しをする場合、もともと住んでいた物件の退去にともなって費用が発生するケースもあります。

例えば、ハウスクリーニング代やそのほかの原状回復費用、不用品の処分にかかる費用などです。

ハウスクリーニング代/ 原状回復費用/ 鍵交換費用/ 不用品の処分にかかる費用など

ハウスクリーニングや原状回復にかかる費用は、入居時に支払った敷金から差し引かれるケースが多いです。

ただし、必要な費用が敷金を超えるケースもあり、その場合は差額を負担しなくてはいけません。

また、使っていた家具や家電を粗大ゴミとして捨てるのに、費用がかかるケースもあるでしょう。

粗大ゴミ処理券を購入するケースが多く、処理手数料はひとつにつき数百円~数千円程度です。

粗大ゴミの処分にかかる費用や処分方法は住んでいる自治体によって異なるので、あらかじめ確認しておいてください。

家電や家具の購入にかかる費用

実家を出る場合などには新たに家電や家具を購入する費用も必要です。

また、引越しのタイミングで古くなった家電、家具を買い替えたいという人も多いでしょう。

例えば、はじめて一人暮らしをする場合には、次のようなものが必要になります。

冷蔵庫/ 洗濯機/ 電子レンジ/ 掃除機/ 炊飯器/ テレビ/ ベッド/ カーテンなど

さらに食器や収納家具、細々としたものを買い揃えるとなると費用はかさんでいきます。

初期費用があまりにも高額だと厳しいという方は、必要最低限のものだけを買い揃えて、後から買い足していくという方法でも良いでしょう。

引越しの前には必須だと思っていても、いざ引越ししてみると要らなかったということもあります。

引越しにかかる初期費用を抑えるコツ

どうしても引越しにはお金がかかりますが、工夫次第で安く抑えることは可能です。物件を探すタイミングから実際に引越しを行うまでに工夫できることはたくさんあります。

カードローンなどで借りる金額をできるだけ減らしたい場合、引越しにかかる費用を少しでも安くしたい場合は以下のような工夫をしましょう。

引越しの初期費用を抑えるコツ

- 家賃の低い物件を見つける

- 敷金・礼金0円の賃貸物件を選ぶ

- フリーレントの賃貸物件を選ぶ

- 引越し業者の繁忙期を避ける

- 引越しは複数の業者で一括見積もりをする

- 引越しのプランを比較する

- 引越し業者ごとの割引を活用する

- 引越し前に新居に持っていくものを厳選する

- 自分で荷物を運ぶ

- 自治体の補助制度を利用する

家賃の低い物件を見つける

家賃によって敷金・礼金、日割り家賃、前家賃が決まるため、できるだけ家賃は低い方が初期費用を抑えられます。

ただ、条件の良い物件を必ず見つけられるとは限らないため、どこかで妥協せざるを得ないことが多いでしょう。

また、家賃は年間通して一定というわけではなく、空室の状態が長く続いた部屋であったり、入居者が少ない時期であったりは家賃が下がることもあるのです。

家賃は初期費用だけでなく、住んでいる期間中はずっとかかるものなので、収入に対して無理のない金額になるようにしてください。

収入に対する家賃の目安は手取りの30%以下です。

額面の給与ではなく、手取りの30%以下というのがポイントで、それを超える金額の場合、入居審査に通りづらくなるといわれています。

例えば、手取りが30万円であれば、家賃は9万円以下に抑えるのが理想的です。

家賃については居住する地域によっても大きく変わりますが、手取りの30%以下をひとつの基準にすると良いでしょう。

敷金・礼金0円の賃貸物件を選ぶ

賃貸契約には敷金や礼金が必要なケースも多く、これらは引越しの初期費用が高額になる原因のひとつです。

敷金は家賃の1ヶ月~2ヶ月分、礼金は家賃の0ヶ月~2ヶ月分が相場ですが、物件によって大きく異なります。

特に家賃が高い場合は、敷金や礼金も高額になりやすいため注意してください。

引越しにかかる初期費用を抑えるためには、敷金と礼金が0円の物件を選ぶという選択肢もあるでしょう。

ただし、礼金は物件を所有する大家さんへのお礼金になるのに対して、敷金は家賃を滞納した際の担保や退去時の原状回復費用にも充てられるものです。

敷金が0円の場合、退去時の費用が全額自己負担になったり、相場よりも家賃が高く設定されていたりするケースもあることを覚えておいてください。

フリーレントの賃貸物件を選ぶ

フリーレントとは入居から一定期間の家賃が無料になるサービスのことです。

物件によって無料になる期間は異なりますが、1ヶ月~3ヶ月ほどは家賃がタダになるケースが多く、入居時の初期費用を抑えたい人におすすめです。

また、賃貸物件から別の賃貸物件に引越しする場合、解約や契約のタイミングによっては両方の物件で家賃が発生する二重払いになるケースもあるでしょう。

フリーレントの期間が設けられているのであれば、少なくても新居で家賃が発生するまでは猶予があるため、家賃の二重払いを防ぐことができます。

ただし、フリーレントの期間だけ住むことは当然できませんし、短期の解約では違約金が発生するケースもあります。

加えて、家賃以外の費用(管理費や共益費など)は必要だったり、フリーレントのある物件がそもそも少なかったりする点にも注意してください。

「フリーレントの期間があると必ず得!」というわけではないので、通常の家賃設定や立地など基本的な部分もしっかりと確認しましょう。

引越し業者の繁忙期を避ける

引越し業者の繁忙期というのは、料金が高騰する時期でもあります。

進学、就職で引越しをする場合には、高いから引っ越さないという選択ができないため、多少値段が高くても引越し業者の需要があるのです。

引越し業者は3月、4月がもっとも忙しく、繁忙期にあわせて料金も上がり、予約を取るのも困難になっていきます。

年明けの1月くらいから人気のある物件はどんどん埋まっていくため、この時期の引越しは賃貸物件の選択肢も少なくなるでしょう。

時期の調整ができるなら、5月以降~年末くらいまでに引越しした方が費用を抑えられます。

引越しは複数の業者で一括見積もりをする

引越し料金は、依頼する業者によっても大きく異なるので一括見積もりサービスを利用したり、複数業者で相見積もりしたりすると良いでしょう。

複数の業者に見積もりの依頼をすることで、料金やプランなどを簡単に比較できて、コスパの良いサービスを見つけやすくなります。

一括見積もりをした直後は、複数の引越し業者から電話がかかってきますが、デメリットといえるのはその点ぐらいです。

多少対応が面倒というくらいで、それ以外にはメリットしかないので、ぜひ一括見積もりを活用してください。

引越し業者が決まった後は、他社から電話がかかってきても「すでにお願いする業者を決めました!」と伝えればしつこくセールスを受けることもないでしょう。

引越しのプランを比較する

引越し業者の依頼にかかる費用は、選択するプランによっても大きく異なります。

例えば、「荷物の梱包などからすべてを業者に任せたい場合」と「荷物の運び出しと運搬、運び入れだけを任せたい場合」では値段設定が変わってきます。

できるだけ楽をしようと思うとそれだけお金がかかるので、自分でできることは自分でやった方が引越し料金を安くできます。

他にも、運び出しをする日だけを指定して、詳細な時間は業者に一任するというプランもあります。

繁忙期などは日に何件もの引越しを担当するのが普通なので、時間指定をしないだけでも割引をしてくれる場合があるので確認してみてください。

引越し業者によっても扱っているプランは違うため、引越し作業の負担と費用の負担の兼ね合いを考えながら最適なプランを選びましょう。

引越し業者ごとの割引を活用する

引越し業者にはいくつか割引があるので、上手に活用すれば通常料金よりも安く引越しができます。

例えば、次のような割引があります。

引越し料金の割引

| 早割 | 引越し日よりも一定期間以上前に予約することで適用 |

|---|---|

| インターネット割 | ネットからの引越し予約で適用 |

| 平日割 | 荷物の搬出と搬入が平日の場合に適用 |

| クレジットカードの優待割引 | 特定のクレジットカードで引越し料金を支払うことで適用 |

| JAF会員専用優待 | JAF会員限定で、専用ページから手続きすることで適用 |

複数の割引を併用できるケースも多く、上手に活用すれば1万円以上の割引を受けられる可能性もあります。

割引率や適用条件、併用の可否などは引越し業者によって違うので、割引内容も含めて引越し業者を比較すると良いでしょう。

引越し前に新居に持っていくものを厳選する

引越しする前に荷物を整理することも重要です。

新居に持っていく荷物が減れば引越し料金が安くなる可能性もありますし、不用品をリサイクルショップなどで売却すればお金にもなります。

梱包する荷物が減れば引越し前後の作業負担が減るので、面倒だと思わずにしっかりと整理をしておきましょう。

とりあえず梱包して、引越し後に処分をするというのはお金の無駄です。

引越し前に売却・破棄して少しでも節約できるようにしてください。

自分で荷物を運ぶ

専門業者に引越し作業を依頼する場合、作業内容や荷物の量、移動距離などに応じて費用がかかります。

引越しの作業は少なくとも2名~3名のスタッフで行うため、単身の引越しでもそれなりに費用がかかり、需要が増える繁忙期は特に料金が高くなります。

もし自分で荷物を運べるなら、レンタカーを借りて、自身で引越しを行うというのも節約になるでしょう。

荷物の量が少ない場合や移動距離が短い場合は、梱包だけでなく、積み込みや運搬も自分で行うと引越しにかかる費用を大きく抑えられます。

全部自分でやるのであれば、引越し業者を手配する必要なく、繁忙期などのスケジュールも気にする必要がありません。

その一方で、「時間・手間がかかる」「大型の家具・家電を自分ひとりで運ぶのは難しい」「荷物・住居の破損のリスクが高まる」などがデメリットとして挙げられます。

家族や友人に手伝ってもらう場合でも、専門業者に依頼するケースよりもしっかりと計画を立てるようにしましょう。

自治体の補助制度を利用する

自治体によっては転居費用の補助制度があるため、引越しを検討中の方は事前に確認しておくと良いでしょう。

自治体の補助制度の対象になるのは「小さな子どものいる子育て世帯」「ひとり親世帯」「結婚にともなって転入する新婚世帯」「低所得者世帯」「高齢者世帯」「要介護者のいる世帯」「移住や定住を検討している方」などです。

そのため、自治体の補助制度は、誰でも利用できるわけではありません。

補助制度の内容は自治体によって異なります。利用にあたっては年収制限が設けられていたり、申請数により抽選になったりするケースもあるので、詳しくは自治体の公式ホームページなどで確認してください。

次世代育成転居助成/ 民間賃貸住宅家賃助成/ 居住安定支援家賃助成/ 移住・定住促進家賃支援/ 結婚新生活支援事業/ 高齢者世帯住替え助成事業など

引越し費用のためのローンを組めない場合の対処法

引越し費用を借りる方法はカードローンやフリーローンなどさまざまありますが、契約には必ず審査があります。

そのため、審査に通らずに、ローンを利用できないケースもあるでしょう。

引越し費用のためのローンを組めない場合は、以下のような方法も検討してください。

引越し費用のためのローンを組めない場合の対処法

- 家族に引越し費用の援助を相談する

- クレジットカードの分割払いやリボ払いを利用する

- 引越し費用の後払い・分割払いサービスを利用する

基本的な申込条件を満たしていれば、パート・アルバイト、個人事業主の方なども消費者金融や銀行が扱うローンを利用可能じゃ。ただし、どのローンの審査も甘くなく、特に銀行は審査が厳しめだといわれておるぞ。引越しのスケジュールが決まっている場合は、「ローンを組めなかったときはどうするのか?」についてもしっかりと考えておいてくれ。

家族に引越し費用の援助を相談する

頼れる家族がいる場合は、引越しにかかる費用の援助を相談してみても良いでしょう。

大学を卒業したばかりで、十分な貯蓄がないようなケースでは、引越し費用を全額自己負担するのが難しいこともあると思います。

そのようなときは、引越しにかかる費用の一部を借りられないか家族に相談するという選択肢もあります。

働き始めてから初任給が振り込まれるまでには、1ヶ月~2ヶ月ほどかかります。

また、働き始めたばかりは給与も多くないため、引越しの初期費用の一部を親が援助するというケースはよくあるようです。

大学などの在学中に新生活にかかる費用を用意できているのが好ましいですが、どうしても難しいときは家族に相談してみてください。

働き始めたばかりのタイミングでのカードローン審査については以下の記事で詳しく解説しています。

就職・転職したばかりでもカードローンの審査に通る?働き始めでもお金を借りられる方法

クレジットカードの分割払いやリボ払いを利用する

クレジットカードを持っている方は、分割払いやリボ払いを利用して、初期費用を抑えることも可能です。

多くの引越し業者はクレジットカード決済に対応していますし、カードによっては決済後にあとから分割払いやリボ払いに変更できるケースもあります。

ローン利用時と同様に手数料がかかるものの、引越しにかかる費用の負担を分散させるのに分割払いやリボ払いは有効です。

基本的にクレジットカードの分割払いは2回までなら手数料が無料で、3回以上は一定の手数料がかかります。

また、リボ払いであれば月々の支払いが一定になりますが、利用残高に対しては日割りで手数料が加算されていきます。

クレジットカードのリボ払いについては以下の記事も参考にしてください。

月々の支払いが定額になる「リボ払い」とは何?リボ払いの仕組みと注意点を分かりやすく解説

引越し費用の後払い・分割払いサービスを利用する

クレジットカードを持っていないケースでも、専用のサービスを利用すれば引越しの初期費用を後払い・分割払いにできます。

クレジットカードを持っていない人、クレジットカードの利用可能枠が十分でない人で、入居時の経済的な負担を分散させたい場合は、後払い・分割払いサービスを利用できないか確認してみてください

中には一定回数以内での分割払いであれば、手数料が発生しないケースもあります。

例えば、賃貸契約時に発生する初期費用の分割払いサービスの「スムーズ」は3回払いなら金利・手数料がかかりません。(※ 6回~48回払いは実質年率15.0%の分割手数料がかかります。)

ただし、カードローンと比較すると「資金使途に制限がある(不動産契約の初期費用にしか利用できない)」「追加借入は行えない」「サービスを利用可能なエリアが決まっている場合もある」などがデメリットとして挙げられます。

メリットとデメリットの両方を把握したうえで、サービスの利用を検討しましょう。

引越し費用に関するよくある質問

引越しでお金が貰える制度とは?

自治体によっては引越しに対して補助金・助成金が出るケースもあります。

対象は子育て世帯やひとり親世帯、移住希望者など限定的ですが、利用できるものがないか調べる価値はあるでしょう。

例えば、新宿区の「次世代育成転居助成」の場合、引越し前後の家賃の差額(月額最高35,000円、最長2年間)、引越し業者に依頼した場合の実費(最大10万円)の助成が受けられます。

制度によって補助される金額は異なりますし、所得制限などが設けられているケースも多いです。

また、募集世帯数に達した時点で申請受付が終了したり、年度ごとに申請期限があったりするため、詳しくは住んでいる自治体、引越し先になる自治体の公式ホームページなどで確認してください。

引越しは何月が一番安い?

引越し業者への依頼にかかる費用は、繁忙期と閑散期で異なります。

繁忙期は閑散期に比べて2倍近い費用になるケースもあるので、引越しのタイミングを調整できる場合は、閑散期を狙うと良いでしょう。

引越しの閑散期は5月~1月までだといわれています。

実際の料金は各業者の公式ホームページなどで確認する必要がありますが、閑散期の中でも11月~1月くらいがもっとも費用が安くなる時期です。

また、繁忙期が終わり、賃貸物件を探す人も減る6月~8月は、空室を埋めるために家賃が下げられることもあります。

繁忙期は避けて、閑散期に引越しすると費用を安く抑えられるでしょう。

賃貸契約で発生する初期費用はいつ払う?

賃貸契約で発生する初期費用は、実際の引越しより前に支払う必要があります。

内覧後、入居申し込みを済ませると、入居審査が行われます。

そして、審査に通れば契約手続きになりますが、遅くとも契約日の当日までには銀行振込などで初期費用を支払わなくてはいけません。

不動産会社によって実際のタイミングや支払い方法は異なるものの、入居申し込み・審査受付から1週間~2週間程度で支払いを行うケースが多いでしょう。

賃貸契約の初期費用は、家賃の5倍前後かかるケースもあるので、借りる必要がある方は早めに手続きを進めておいてください。

できるだけ低い金利で引越し費用を借りるコツは?

できるだけ低い金利で引越し費用を借りるには、各ローンの金利を比較するようにしましょう。

基本的に消費者金融よりも銀行などの金融機関のローンは低金利な傾向なので、金利重視の方は銀行が扱う商品を中心に検討してください。

また、「どこで借りれば良いのか分からない!」という場合は、複数の銀行・金融機関が提携しているクラウドローンというサービスを利用する選択肢もあります。

クラウドローンは銀行・金融機関とのマッチングサービスで、アカウント登録後、ローンに関する希望などを入力することで、借りられる銀行からあなたにあったプランの提案をしてもらえます。

引越し費用の借り入れに利用されるケースも多く、「もっと簡単に複数のプランを比較したい!」という人におすすめのサービスです。

引越し費用を借りるならカードローンがおすすめ!限度額までなら自由に借り入れできる

引越し費用を借りるのであれば、資金使途が自由で、契約限度額の範囲内なら繰り返し利用できるカードローンがおすすめです。

引越し業者に支払う費用や賃貸契約に必要な初期費用だけでなく、引越し後に家具・家電を購入するケースや当面の生活費を借りるケースにもカードローンは利用できます。

「今日、明日にでも引越し費用を借りたい!」という人、「少し借りられれば良いので、比較的短期間で返済できる」という人は、消費者金融カードローンを選びましょう。

消費者金融カードローンは最短即日融資に対応していますし、新規契約者向けに無利息期間が用意されている商品も多いです。

一方、まとまった金額を借りて、長期で返済する予定の人には、銀行カードローンが向いています。

銀行カードローンは消費者金融に比べて上限金利が低く設定されているため、長期の返済になっても利息の負担を軽減しやすいです。

カードローンの利息は「金利(実質年率)」「借入金額」「返済期間」などによって変わってきます。

負担する利息の目安については各カードローン会社の公式ホームページで返済シミュレーションを利用すれば簡単に調べられます。

資金使途に制限のあるフリーローンや目的別ローンよりもカードローンの金利設定は高めなので、事前に返済計画をしっかりと立てるようにしてください。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。