消費者金融や銀行が扱うカードローンなどのキャッシングサービスであれば収入証明書不要で契約することも可能です。

ただし、収入証明書の提出なしで審査を進めてもらうには条件があります。希望する限度額などによっては源泉徴収票や確定申告書といった収入証明書の提出が必須になるケースもあるので注意してください。

この記事ではカードローンの申し込み時に収入証明書が必要になる条件についてまとめました。

また、収入証明書として利用可能な書類や提出方法、すぐに提出できない場合の対処法なども解説していきます。

収入証明書不要で借りたい人におすすめのカードローンもあわせて紹介するので、「手元に書類がない」「できるだけ少ない書類で手続きしたい」という方はぜひ参考にしてください。

目次

- 収入証明書不要でお金を借りるなら消費者金融のカードローンがおすすめ

- カードローンが収入証明書なしでも審査できる理由

- 法律上、カードローンの審査で収入証明書が必須になるケース

- 金融機関の判断で収入証明書が必要になりやすいケース

- カードローンの審査で収入証明書の提出が必要な理由

- カードローンの審査で利用できる収入証明書一覧

- カードローンの審査で収入証明書を提出する方法

- 提出した収入証明書で審査時にチェックされるポイント

- カードローンの契約後に収入証明書の提出を求められるケース

- 手元に収入証明書がなくてすぐに提出できない場合の対処法

- カードローンの審査で収入証明書の提出依頼を無視するとどうなる?

- 消費者金融と銀行で収入証明書なしで契約できる基準は異なる?

- カードローンの審査で提出する収入証明書に関するよくある質問

- 【まとめ】収入証明書不要でカードローンを契約するには限度額50万円以下がポイント!

収入証明書不要でお金を借りるなら消費者金融のカードローンがおすすめ

収入証明書不要でお金を借りたいと思っている方には、消費者金融のカードローンがおすすめです。

特に大手消費者金融の場合は最短即日融資に対応していて、サービスが充実しているだけでなく、審査で収入証明書の提出が不要になるケースをしっかりと記載していることが多いです。

収入証明書不要でお金を借りるなら大手消費者金融をおすすめする理由

- 収入証明書の提出が不要になる条件を明記している

- 申し込みから借り入れまでは最短3分~20分 ※1

- 新規契約者向けに無利息期間を用意しているところが多い

- カードレスのWeb完結契約に対応している

- 原則、勤務先への在籍確認の電話連絡なし ※2

収入証明書不要で契約できるカードローンを探している方は、以下のような大手消費者金融を優先的に検討しましょう。

収入証明書不要の消費者金融カードローン

| 消費者金融 | 金利(実質年率) 限度額 |

次のいずれかに該当する場合は収入証明書の提出が必要です |

|---|---|---|

| プロミス | 2.5%~18.0% 1万円~800万円 |

・希望の借入金額が50万円を超える場合 ・希望の借入金額と他社での借入残高の合計が100万円を超える場合 |

| レイク | 4.5%~18.0% 1万円~500万円 |

・契約限度額が50万円を超える場合 ・契約限度額と他社での借入総額の合計が100万円を超える場合 ※他社とは、使途自由の類似無担保融資サービスを提供している会社のことを表します。 |

| アイフル | 3.0%~18.0% 1万円~800万円 |

・契約限度額が50万円を超える場合 ・契約限度額と他社での借入総額の合計が100万円を超える場合 ・就業状況の確認など審査の過程で必要だと判断した場合 |

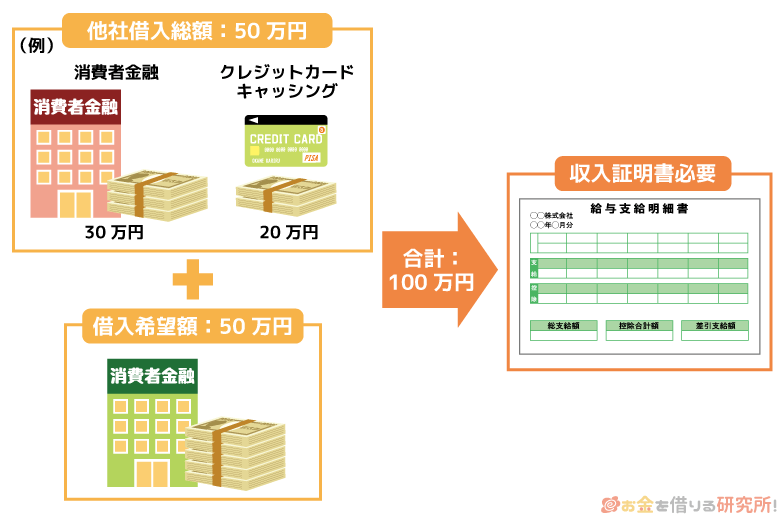

他社借入がない場合、希望する限度額が50万円以下なら原則として収入証明書の提出は不要です。

他社のカードローンやクレジットカードキャッシングなどを利用していて、それらの借入残高がある人も、希望限度額との合計が100万円未満であれば基本的に収入証明書なしで審査を進めてもらえます。

ただし、これらのケースに該当していなくても「返済能力の確認のために収入証明書が必要」と判断されることがあります。

審査で収入証明書が必要になったときは消費者金融から提出方法に関する案内が届くので、それに従ってWebやスマホアプリから提出するようにしてください。

大手消費者金融のカードローンは審査結果の回答が非常にスピーディじゃ。申し込みに加えて、本人確認や契約の手続きもWeb・アプリで行えるため、スムーズに融資を受けられるじゃろう。また、審査に不安がある場合は、公式ホームページで借入診断を受けることもできるぞ。限られた項目での簡易的な診断だが、診断結果を確認してからの申し込みがおすすめじゃ。

※1 カードローンの契約には審査があります。申し込みの時間帯などによっては翌営業日の審査結果回答になることもあります。

※2 原則、申込内容や提出書類などで勤務先を確認します。それらで十分な確認を行えないケースでは勤務先の電話確認が必要になりますが、申込者の事前承諾を得たうえで行うので安心してください。

カードローンが収入証明書なしでも審査できる理由

カードローンの契約には必ず審査があり、収入証明書も申込者の返済能力を判断するための材料のひとつです。

ただし、カードローンの審査ではさまざまな項目をチェックしたうえで、返済能力の有無を判断するので、審査の内容によっては収入証明書なしで手続きが進むケースもあります。

以下のようなポイントがカードローンの審査でチェックされることになるでしょう。

カードローンの審査でチェックされるポイント

- 申し込み時の申告内容

- 信用情報の登録内容

- 提出書類

- 在籍確認の結果

例えば、在籍確認では申込者の勤務先が確認されます。在籍確認によって申込者が働いていることを確認できれば、収入証明書の提出がなくても「働いており一定の収入がある」と判断できるでしょう。

また、信用情報を照会することで、申込者のクレジットカードやローンの利用状況、契約内容などを確認可能です。

信用情報を見れば「別の金融機関への支払いで問題を起こしていないか?」「現在どれくらいの借金があるのか?」などが一目瞭然で、特に大手消費者金融や銀行などの金融機関は信用情報の登録内容を重視しているといわれています。

収入証明書については提出書類のひとつとして確認されますが、そのほかの項目だけでも返済能力の判断は可能で、必ずしも収入証明書の提出が必要というわけではありません。

返済能力の有無はさまざまな項目から総合的に判断しているので、収入証明書の提出なしでも審査を進めることができるのです。

カードローンの申し込みで必要になる書類は主に「本人確認書類」と「収入証明書」じゃ。収入証明書に関しては不要のケースもあるため、その場合は、免許証だけでお金を借りることも可能じゃぞ。ただし、収入証明書の提出が不要であっても、審査が甘いわけではないぞ。カードローンの審査では申告内容や信用情報などから返済能力を判断され、在籍確認によっても安定収入の有無をチェックされるのじゃ。

法律上、カードローンの審査で収入証明書が必須になるケース

大手消費者金融に関しては、ほぼ同じような収入証明書の条件となっていますが、それには法律が関係しています。

消費者金融などを対象とした貸金業法では、書類によって申込者の返済能力を確認しなければいけないケースが決められています。

それにより、次のいずれかに該当する場合は、収入証明書不要で審査することはできず、書面による返済能力の確認が必要です。

収入証明書不要で審査できないケース

- 1社と50万円を超える限度額で契約を結ぶ場合

- 他社借入と希望額の合計が100万円を超える場合

法律によって収入証明書の提出が必要なケースについて以下で説明していきます。

- 1社と50万円を超える限度額で契約を結ぶ場合

1つ目が、1社と50万円以上の限度額で契約を結ぶ場合です。

カードローンは限度額の範囲であれば任意の金額をキャッシングできますが、その限度額が50万円を超えるなら収入証明書は必須になります。実際に借りる金額ではなく、限度額が基準になるので注意してください。

他の貸金業者からの借り入れがない場合は、この50万円に注意すれば収入証明書不要で審査を受けられる可能性が高くなるでしょう。

- 他社借入と希望額の合計が100万円を超える場合

新たに契約するカードローンの限度額が50万円以下でも、他社借入の残高と合算したときに100万円を超えると収入証明書が必須です。

この他社借入とは、基本的に貸金業者による無担保の融資を指します。

そのため、消費者金融のカードローンやクレジットカードのキャッシングサービスなどの借入残高が対象になると考えてください。

例えば、銀行からの借り入れ、担保のある借り入れ(住宅ローンや自動車ローンなど)に関しては含まれません。

貸金業法が適用されるのは消費者金融やクレジットカード会社などの貸金業者じゃ。上記の条件に該当する場合、貸金業者には収入証明書の確認義務があるため、審査・契約の段階で所定の収入を証明する書類の提出が求められるじゃろう。また、これらの条件に該当しないケースであっても、金融機関の判断で収入証明書が必要になることもあるぞ。金融機関の判断で収入証明書が必要になるケースについては次章以降で説明しているので、詳しく知りたい方はそちらも確認してくれ。

金融機関の判断で収入証明書が必要になりやすいケース

希望限度額や他社借入金額に関係なく、「申込内容や信用情報、在籍確認だけだと返済能力が不安だな…」という場合は、収入証明書の提出を求められることになります。

例えば、次のような方は、担当者の判断などによって収入証明書の提出を求められやすいでしょう。

収入証明書の提出を求められやすい人

- 個人事業主、自営業など主な収入が事業所得の人

- 属性に合わない高額な年収を得ている人

- 信用情報や借入総額に問題がある場合

- 勤務先の確認に収入証明書を用いる場合

- 申し込み時の年齢が18歳もしくは19歳の場合

収入証明書は客観的に収入を証明してくれる信頼性の高いものです。

以上に該当する場合は、担当者の判断によって収入を証明できる書類の提出を指示される可能性が高いので、念のため、用意しておくと良いと思います。

個人事業主・自営業など主な収入が事業所得の人

個人事業主・自営業は給与所得者に比べて安定収入の有無を確認しづらいです。給与所得者に関しては在籍確認で働いていることの確認ができれば、「毎月一定の収入がある」と判断できます。

一方で、個人事業主などの事業所得者は、電話連絡だけで安定収入の有無を確認することができません。

そのため、事業所得者は希望する限度額や他社借入状況に関係なく、確定申告書などの収入証明書の提出を求められるケースが多いです。

スムーズに契約手続きを進めるためにも、個人事業主の方は最新の確定申告書の提出準備をしておくと良いでしょう。

「開業したばかりで確定申告を行なっていない」という場合は、できるだけ少額で申し込み、収入証明書の提出を求められる可能性を下げるなどの対策も必要になるじゃろう。「審査内容次第では収入証明書がないと返済能力を判断できない」というケースもあれば、「他社借入がなければ50万円以下の申し込みに関しては収入証明書不要」というケースもあるぞ。審査の方針は金融機関によっても異なるため、不安があるなら事前にコールセンターなどで確認してくれ。

属性に合わない高額な年収を得ている人

「20代のアルバイトなのに、年収が1,000万円を超えている」などのように、その人の属性に合わないような高額な年収を得ているケースも収入証明書が必要になりやすいです。

簡単にいえば「嘘の情報で申し込みをしているのでは?」と疑われやすいということになります。もちろん、本当なのであればまったく問題はありません。

ただ、収入が不安定といったケースでなくても、収入証明書の提出を求められる場合があることは覚えておきましょう。

ちなみに、消費者金融のカードローンは基本的にパート・アルバイトで働く人も申し込めますが、正社員に比べて収入の安定性は低いため、審査で不利になるケースもあります。

また、パート・アルバイトの場合、シフト数や勤務時間などでも年収は変わってきます。

例えば、時給1,000円で月に160時間勤務すると年収は192万円ですが、これはあくまでも週5日、1日8時間の勤務を継続した場合であって、勤務時間によっては年収が数十万円というケースもあるでしょう。

パート・アルバイトに限った話ではありませんが、申込者の申告内容に疑わしい部分がある場合は、より客観的に返済能力の有無を確認できる収入証明書の提出を求められることが多いと思ってください。

信用情報や借入総額に問題がある場合

毎月一定の収入を得ていても、信用情報の登録内容や他社借入状況に問題がある場合は収入証明書の提出を求められやすいです。

カードローンなどの審査では必ず申込者の信用情報がチェックされて、「現在延滞中の支払い先はないか?」「過去に返済トラブルはなかったか?」「ほかの金融機関からいくら借りているのか?」などが調べられます。

そのため、信用情報に短期間の延滞記録が載っていたり、ほかの金融機関からの借入総額が高額だったりするケースも収入証明書を用意しておく方が良いでしょう。

例えば、長期延滞や債務整理などは、その情報が確認された時点で否決になる可能性が高いです。

一方、短期延滞に関しては判断が分かれるケースもあり、その場合は「収入証明書を提出してもらい、現在の収入を確認した上で最終的な審査結果を出そう」ということになるでしょう。

勤務先の確認に収入証明書を用いる場合

金融機関によっては、電話連絡ではなく、提出書類で勤務先を確認しています。そのため、書類で勤務先を確認する場合は、勤務先の名称等を確認できる「給与明細書」や「源泉徴収票」などの提出を依頼されるでしょう。

銀行や労働金庫、クレジットカード会社などは電話連絡で勤務先を確認するケースが多いです。

その一方で、消費者金融の中には「希望があれば書類で勤務先を確認することも可能」としているところもあります。書類提出での勤務先確認を希望する方も収入証明書を用意しておきましょう。

申し込み時の年齢が18歳もしくは19歳の場合

カードローンなどのキャッシングサービスの年齢制限は商品ごとに異なりますが、中には高校卒業以上の満18歳から利用できるケースもあります。

また、2022年の民法改正で成年年齢が引き下げられたことで、サービスの年齢制限が変更になったケースもあるでしょう。

以前は未成年者の申し込みには保護者の同意が必須でしたが、成年年齢の引き下げによって18歳や19歳の人も保護者の同意なしでカードローンなどのサービスを契約できるようになりました。

ただし、消費者金融などの貸金業者が加盟する日本貸金業協会では、若年者への過剰融資を防止するための自主ガイドラインを策定しています。

申込者が18歳や19歳の場合は、書類で収入の有無を確認することになっているため、希望する金額に関係なく、収入を証明できる何らかの書類の提出が必要になると思ってください。

カードローンの審査で収入証明書の提出が必要な理由

前述のとおり、申込内容・審査内容によっては収入証明書の提出不要で審査が行われるケースもあります。

ただし、消費者金融などの貸金業者には返済能力の調査義務があり、金融機関の判断で申込者に提出を求めることもありますし、一定の条件下では法律上においても収入証明書の確認が必須になります。

そもそもカードローンの審査で収入証明書の提出が必要になるのはなぜなのでしょうか?

審査で収入証明書の提出が必要な理由は主に以下の2つです。

カードローンの審査で収入証明書の提出が必要な理由

- 返済能力の有無を確認するため

- 総量規制に抵触しないことを確認するため

返済能力の有無を確認するため

カードローンの申し込み時には勤務先や年収なども自己申告することになりますが、申込内容のみではそれらの情報が本当かどうか分かりません。

そのため、申込内容の真偽を確認する目的で、収入証明書の提出を依頼されるケースもあります。

「1社から50万円超を借りる場合」や「複数社から100万円超を借りる場合」に該当しなければ、法律上、収入証明書の確認は義務付けられていません。

しかし、より正確に返済能力の有無を判断するためには収入証明書が有効であり、申込内容などだけでは十分な確認ができないケースでは収入証明書の提出を求められるでしょう。

総量規制に抵触しないことを確認するため

消費者金融などの貸金業者は総量規制の対象です。総量規制は過剰融資を防止するためのルールであり、原則として「申込者の年収の1/3を超える金額の貸し付け」が禁止されています。

貸金業者には新たな契約によって過剰融資にならないことを確認する義務があります。そのため、他社借入状況は信用情報を照会しますし、年収は申込者の申告内容だけでなく、必要に応じて収入証明書でも確認します。

カードローンの審査に収入証明書の提出が必須というわけではありませんが、「他社借入がある状態で審査を受ける場合」や「総量規制の基準額に近い金額をかりようとしている場合」などは現在の収入を確認できる書類の提出を求められる可能性が高いでしょう。

カードローンの審査で利用できる収入証明書一覧

カードローンの審査で利用できる収入証明書には以下のようなものがあります。

法律上、有効な収入証明書

- 源泉徴収票 ※1

- 給与の支払明細書 ※2

- 確定申告書 ※1

- 青色申告決算書 ※1

- 収支内訳書 ※1

- 支払調書 ※1

- 納税通知書 ※1

- 納税証明書 ※1

- 所得証明書 ※1

- 年金証書

- 年金通知書 ※1

ただし、実際に利用できる書類は金融機関によって異なるケースもあります。

例えば、年金収入のみでの申し込みを受け付けていない金融機関もあり、その場合は、年金の額を証明する書類だけだと審査に通りません。

基本的に給与所得者の方は「給与明細書」や「源泉徴収票」、事業所得者の方は「確定申告書」があれば問題なく審査を受けられるでしょう。

審査で利用可能な収入証明書についてはカードローンの申し込み後に金融機関から案内がありますし、ウェブサイトなどでも確認可能です。収入証明書の提出が必要になりそうな方は、あらかじめ利用できる書類を確認しておいてください。

※ 「源泉徴収票」「給与の支払明細書」「確定申告書」「支払調書」以外の書類を提出するケースでは、複数年分の事業所得で年収を算出する場合、該当する期間(複数年分)の書類が必要です。

※1 直近の期間に係るもの。

※2 直近2ヶ月分以上。ただし、地方税額の記載があるものは1ヶ月分のみでも可。

カードローンの審査で収入証明書を提出する方法

ほとんどのカードローンは収入証明書をインターネット経由で提出できるようになっています。

スマートフォンを持っている場合は、書類をスマホのカメラで撮影し、その画像データをそのままWebアップロードする形で提出可能です。

FAXや来店で提出できるケースもありますが、収入証明書はWebで提出するのがもっとも簡単でしょう。

収入証明書の提出方法

- ウェブサイトやスマホアプリからアップロードする

- 収入証明書のコピーを郵送する

- 収入証明書をFAXで送る

- 無人店舗(自動契約機)に備え付けのスキャナーを利用する

- 有人店舗(店頭窓口)に書類を持参する

- マイナンバーを利用して、所得情報を提出する

ちなみに、大手消費者金融のカードローンなどでは、マイナンバーカードを持っている場合、マイナポータルアプリなどから所得情報を提出できる(※1)ケースもあります。

また、セブン銀行ATMからの所得情報の提出(※2)に対応している金融機関もあって、いずれの場合も手元に書類がなくても所得に関する情報を提出できます。

マイナンバーカードを持っている方は、アプリやセブン銀行ATMから所得情報を提出しても良いでしょう。

アプリ対応のカードローンの場合は、アプリ経由で収入証明書を提出できるので便利じゃぞ。申し込みはWebで済ませ、書類提出の案内が来たタイミングでアプリをインストールしても良いじゃろう。本人確認書類の提出・本人確認の手続きにも利用できるので、ぜひアプリを活用してくれ。

※1 マイナンバーカードを利用して、マイナポータルアプリから所得情報を提出する場合、「券面事項入力補助用パスワード(数字4桁)」などの入力が必要です。また、マイナポータルのメンテナンス中は、所得情報の提出を行えません。

※2 「券面事項入力補助用パスワード(数字4桁)」や「利用者証明用電子証明書のパスワード(数字4桁)」の入力が必要です。詳しい操作手順は金融機関のウェブサイトで確認してください。

提出した収入証明書で審査時にチェックされるポイント

カードローンの申し込み時に提出する収入証明書は審査で利用されることになります。

審査において主にチェックされるのは以下の3つのポイントです。

提出した収入証明書で審査時にチェックされるポイント

- 勤務先の名称

- 収入の金額

- 書類の発行日

1. 勤務先の名称

勤務先についてはカードローンの申し込みフォームに入力しますが、提出書類に記載されている勤務先と一致していることも審査の中で確認されます。

また、給与明細書などは勤務先の確認(在籍確認)で利用されるケースもあり、提出する画像データに勤務先の名称の記載がない場合は再提出になる可能性が高いです。

特に転職などで最近職場が変わった方は、以前の職場で発行された書類を提出しないように注意してください。

2. 収入の金額

申込内容と一致しているかチェックされるというのは、収入についても同様です。

審査に通るために年収を多めに申告しようと考える人もいるようですが、書類で確認された金額と大きく異なる場合は、虚偽の情報での申し込みだと判断されるケースもあります。

収入の金額の相違は審査落ちの原因になるため、正確な情報の入力を心がけてください。

3. 書類の発行日

カードローンの審査で提出する収入証明書は、基本的に最新のものです。

例えば、給与明細書は原則として直近2ヶ月分のものが必要ですし、源泉徴収票ももっとも新しいものを提出する必要があります。

提出する書類や提出の時期などによって多少の違いはあるものの、古い書類を収入証明書として利用することはできません。

提出する書類については金融機関から案内があるので、収入証明書の提出が必要な場合は、それに従って準備しましょう。

カードローンの契約後に収入証明書の提出を求められるケース

カードローンの契約後であっても、以下のようなケースに該当する場合は収入証明書を提出するように求められる可能性があります。

契約後に収入証明書の提出を求められるケース

- 契約時よりも年収が下がった場合

- 契約期間中に他社借入が増加した場合

- 限度額の増額審査を受ける場合

- 転職などで勤務先に変更があった場合

- 前回の提出から3年が経過した場合

審査が実施されるのは、新規申込時だけではないぞ。金融機関は契約者の会員情報や信用情報、サービスの利用状況などをチェックしていて、定期的に「返済能力に変化はないか?」を確認しているのじゃ。例えば、年収などに変化があった場合は、収入証明書の提出を依頼されることもあるじゃろう。

契約時よりも年収が下がった場合

カードローンの新規申込時には年収を申告しますが、転職などで契約期間中に年収が変化するケースもあるでしょう。

年収や勤務先などの情報に変更があった場合は会員ページなどから修正手続きが必要です。

もし契約時よりも年収が下がっているなら、「現在の限度額は適正か?」を判断するために最新の収入証明書の提出を求められる可能性もあります。

ちなみに、年収や勤務先、連絡先といった会員情報の変更は速やかに届け出る義務があり、手続きを怠るのは会員規約違反です。

情報の更新を怠っており、何かのきっかけで勤務先が変わったことを知られると「意図的に不利な情報を隠していたのでは?」と疑われてしまうかもしれないので注意してください。

契約期間中に他社借入が増加した場合

繰り返しになりますが、契約者の信用情報は定期的にチェックされています。

信用情報ではほかの金融機関での借入状況も分かるため、年収に変化がなくても、他社借入が増加した際は収入証明書の提出を求められる可能性があります。

総量規制により、消費者金融などの貸金業者は年収の1/3超の融資を行えません。

契約期間中に他社借入が増加したことで総量規制に抵触する可能性が出てきた場合、正確な年収を把握するために金融機関は収入証明書の提出を求めるケースもあるでしょう。

複数の金融機関からお金を借りている方は、他社借入の増加によっても収入証明書の提出を求められる可能性があることを覚えておいてください。

限度額の増額審査を受ける場合

カードローンの限度額は審査によって決定されますが、あとから増額することも可能です。

ただし、限度額の増額にも審査は必要であり、そのタイミングで収入証明書の提出が必要になることもあるでしょう。

50万円を超える金額への増額では収入証明書の提出が必須になりますし、他社借入があるケースなどでは50万円以下であっても収入証明書の提出を求められる可能性があります。

収入証明書の提出なしで増額審査を受けられるケースもあるものの、「新規契約時に収入証明書を提出していない方」や「前回の収入証明書の提出から期間が空いている方」は特に提出の準備をしておくと良いです。

転職などで勤務先に変更があった場合

転職などで勤務先が変わった場合も、返済能力の確認のために収入証明書の提出を求められることがあります。

転職後に会員情報を修正したからといって、必ずしも収入証明書の提出を求められるわけではありません。

しかし、勤務先が変わっている状態で、増額や契約更新時の審査を受けるケースでは、現在の収入を証明できる書類の提出を求められやすいでしょう。

転職している場合、以前の職場で発行された収入証明書は基本的に利用できない点にも注意してください。

前回の提出から3年が経過した場合

新規契約時などに収入証明書を提出している場合も、前回の提出から3年が経過しているなら最新のものを再度提出する必要があります。

収入証明書は、一度提出すれば、同じ金融機関に再度提出する必要がないというわけではありません。

3年の経過で再度の提出が必要になるのは貸金業法に則った対応です。

契約限度額や他社借入状況などにより、収入証明書の提出を行っていた方は、一定期間ごとの再提出が必要になることを覚えておいてください。

カードローン会社によっては収入証明書の提出キャンペーンを実施していることもあるぞ。収入証明書の提出を行っていない方、前回の提出から期間が空いている方などが対象で、抽選でキャッシュバックを受けられたり、電子マネーなどがプレゼントされたりするケースもあるのじゃ。また、収入証明書を提出しておくことで、限度額の増額を打診されやすくなるじゃろう。カードローンを継続して利用する予定なら収入証明書を提出しておいて損はないぞ。

手元に収入証明書がなくてすぐに提出できない場合の対処法

収入証明書の提出は金融機関の判断で求められるケースもあるため、希望限度額が少額のケースや他社借入がないケースでも提出できるようにしておく方が良いです。

しかし、「収入証明書がなくてすぐに提出できない……」というケースもあるでしょう。

手元に収入証明書がない場合はどのように対処すれば良いのでしょうか?

収入証明書を提出できないときの対処法について説明していきます。

収入証明書を提出できないときの対処法

- 希望の限度額を減額する

- 市区町村役場などで発行手続きを行う

- 勤務先から発行されるのを待つ

- クレジットカードのキャッシング枠を確認する

- 収入証明書の提出不要で利用できる別の借入方法を検討する

希望の限度額を減額する

希望する限度額が高額で収入証明書の提出が必要なケースでは、希望金額を下げるというのも対処法のひとつになるでしょう。

例えば、「転職したばかりで収入証明書を用意できない」という場合は、必要最低限の限度額で契約して、収入証明書を提出できるようになってから増額審査を受けてください。

法律上、50万円超の限度額でカードローンを契約するには収入証明書の提出が必須です。

50万円以下であっても金融機関の判断や他社借入状況により提出を求められるケースはあるものの、収入証明書が手元にないときはできるだけ低い限度額で審査を受けることをおすすめします。

市区町村役場などで発行手続きを行う

カードローンの審査で利用できる収入を証明する書類のうち、「所得(課税)証明書」であれば市区町村役場で発行してもらえます。

本人確認書類や手数料を持参のうえ、市区町村役場の窓口などで申請しましょう。

所得(課税)証明書は役場の窓口で発行できるほか、マイナンバーカードを持っているならコンビニ交付も可能です。

窓口の受付可能時間に来庁するのが難しいケースでは、コンビニ交付が便利でしょう。

自治体によって対応している交付方法や手数料、手続きに必要なものが異なるので、詳細は住んでいる自治体のウェブサイトで確認してください。

勤務先から発行されるのを待つ

カードローンの契約を急いでいない場合は、勤務先から給与明細書や源泉徴収票などが発行されるのを待っても良いでしょう。

就職・転職したばかりでも、給与明細書であれば勤務開始から1ヶ月〜2ヶ月程度で発行されます。

また、発行された源泉徴収票を紛失したケースでは、勤務先に再発行を依頼することも可能です。

通常、源泉徴収票の再発行には数日〜数週間かかりますが、原則として会社には従業員の再発行の要請に対して応じる義務があります。

クレジットカードのキャッシング枠を確認する

審査の結果、収入証明書が必要になったものの、手元になくて提出できない場合は、クレジットカードのキャッシング枠を確認してみてください。

クレジットカードの発行時にキャッシング機能を追加しているのであれば、再度審査を受けることなくお金を借りられます。

ただし、新規でキャッシング機能を追加する場合は審査が必要です。

審査ではカードローンと同様に収入証明書の提出を求められる可能性があるので注意してください。

クレジットカードキャッシングの審査については以下の記事で詳しく解説しています。

クレジットカードのキャッシング審査では何が見られる?審査に落ちる理由も解説!

収入証明書の提出不要で利用できる別の借入方法を検討する

お金を借りる方法はさまざまあり、中にはカードローンの契約時に行われるような審査なしで利用可能な方法もあります。

例えば、質屋でお金を借りる場合、貴金属やブランド品などを担保にするため、申込者自身の収入や信用情報はチェックされません。

借りられるのは担保にした品物の査定額の範囲内になるものの、質屋のような完全に収入証明書の提出不要で利用できる借入方法を検討するというのも選択肢のひとつでしょう。

ただし、質屋の利用には本人確認書類が必要です。質屋に限った話ではありませんが、お金を借りる以上、本人確認は必須だと思ってください。

カードローンの審査で収入証明書の提出依頼を無視するとどうなる?

カードローンの審査で収入証明書が必要になった場合に、金融機関からの提出依頼を無視するとどうなるのでしょうか?

収入証明書を提出しないケースについて「新規契約時」と「契約後」に分けて説明していきます。

新規契約時に提出を依頼された場合

カードローンの新規契約時に提出を依頼された収入証明書を出さないと「契約内容が変更される」もしくは「契約を拒否される(審査に落ちる)」のどちらかになるでしょう。

例えば、仮審査(一次審査)の段階で提示された限度額が100万円以上であっても、収入証明書の提出を行わないなら50万円以下での契約になります。

また、収入証明書を提出しなければ十分に返済能力を確認できないケースもあり、その場合は指定期間内の書類提出が必須です。

大きな限度額での契約を望まない人は、収入証明書を提出しなくても問題ありません。

一方、契約に収入証明書が必須なケースでは、提出を拒否すると審査に落ちてしまうので注意してください。

契約後に提出を依頼された場合

カードローンの契約後に金融機関から収入証明書の提出を求められるケースもあります。

収入証明書の提出依頼はメールなどで届きますが、その連絡を無視した場合、「契約限度額が引き下げられる」もしくは「サービスの利用を制限される」ことになります。

前述のとおり、他社借入が増えたり、年収が下がったりしたときは、総量規制の確認のために収入証明書の提出を依頼されます。

契約者の正確な年収を把握できなければ、金融機関は過剰融資を防ぐために限度額を下げたり、追加借入を制限したりするでしょう。

また、金融機関側が「収入証明書の確認が必須」と判断したケースでは、メール以外の方法で連絡がくる可能性もあります。

収入証明書の提出が任意なら連絡を無視しても大丈夫ですが、そうでないケースでは早めに提出を行うようにしてください。

消費者金融と銀行で収入証明書なしで契約できる基準は異なる?

消費者金融などの貸金業者は、貸金業法によって書面で返済能力を確認しなければいけないケースが定められています。

繰り返しになりますが、消費者金融のカードローンを50万円超の限度額で契約する場合などは、収入証明書の提出が必須です。

その一方で、銀行や労働金庫などの金融機関が扱うカードローンは、収入証明書の確認に関して法律による定めがありません。

「大手消費者金融」「中小規模以下の消費者金融」「銀行や労働金庫などの金融機関」に分けて、収入証明書の提出なしで契約できる基準について説明していきます。

大手消費者金融の場合

消費者金融は貸金業法の対象になるため、「1社から50万円超を借りる場合」や「複数社から100万円超を借りる場合」は収入証明書の提出が必須です。

それら以外のケースであっても消費者金融の判断で収入証明書の提出を求められることはありますが、どちらにも該当しないなら基本的に収入証明書不要で審査を進めてもらえます。

大手消費者金融では膨大な顧客データを統計情報として活用することで、申込者の属性から与信を判断できるのじゃ。AIなどを用いた審査に関するノウハウを持っているということじゃな。「20代前半のアルバイトで、勤続3年ならこれくらい貸しても大丈夫だろう」「40代の会社員で10年以上同じ職場で働いているけど、結婚していて子どもも多いからこれくらいが限界かな?」といった与信の評価を、顧客データをもとに行っているぞ。実際の審査では信用情報の登録内容などもチェックされるが、収入証明書がなくても審査を行える仕組みがあるのじゃ。

中小規模以下の消費者金融の場合

街金に分類されるような小規模業者であっても、貸金業者として登録を受けて営業しています。

そのため、中小規模以下の業者も貸金業法の対象で、大手と同様に一定の条件下では書面による返済能力の確認が義務付けられています。

ただし、中小規模以下の消費者金融の中には、収入証明書の提出を必須としているところもあります。

中小規模以下の消費者金融には大手の審査に落ちた人の申し込みも多いため、返済能力の確認はより慎重に行われ、希望する融資額や他社借入状況に関係なく収入証明書の提出が必要になるケースもあるので注意してください。

中小消費者金融は審査が甘い?審査が不安な人におすすめの借入先12選

銀行・労働金庫などの金融機関の場合

前述のとおり、銀行や労働金庫などの金融機関は、貸金業法の対象になる貸金業者に該当しません。

銀行であれば銀行法に則って業務を行っていて、法律上、収入証明書の確認義務はありません。

ただし、銀行カードローンも貸金業法の基準に準じて収入証明書の確認を行うケースが多いです。

基本的に50万円を超える限度額での契約を希望するなら収入証明書を用意しましょう。

参考までに主要なネット銀行、都市銀行のカードローンで収入証明書の提出が必要なケースについてまとめました。

主な銀行カードローンの収入証明書の提出条件

| 銀行カードローン | 収入証明書の提出が必要なケース |

|---|---|

| 楽天銀行スーパーローン | 原則必要です。 |

| auじぶん銀行カードローン | 借入可能上限額が60万円以上で契約する場合は、「給与明細書」「源泉徴収票」「住民税決定通知書」「地方公共団体が発行する所得(課税)証明書」「確定申告書の控え」が必要です。 |

| 三井住友銀行 カードローン | 申込金額が50万円を超える場合は「現在の収入が確認できる書類」の提出が必要になります。 「源泉徴収票」「税額通知書」「所得証明書」「確定申告書」「給与明細書+賞与明細書」のいずれかの書類の写しを用意してください。 |

| 三菱UFJ銀行 バンクイック | 50万円超の利用限度額を希望する場合は、収入証明書のコピーが必要になります。 「源泉徴収票」「住民税決定通知書」「納税証明書その1・その2(個人事業主の方)」「確定申告書第1表・第2表」「直近1ヶ月分の給与明細書+(お持ちの場合)賞与明細書」のいずれか1点を用意してください。 ※1 |

| みずほ銀行カードローン | 利用限度額が50万円超の場合は「源泉徴収票」「住民税決定通知書または課税証明書」「納税証明書(その1・その2)」のいずれかが必要です。 ※2 |

※1 これら以外に追加で書類の提出が必要になる場合もあります。また、申込内容と提出書類の記載内容が異なる場合は、審査結果が変更になる場合もあります。

※2 最新のものを用意してください。また、個人事業主・会社経営者の方は、「住民税決定通知書」または「課税証明書」「納税証明書」のいずれかに限ります。

以前は数百万円まで収入証明書の提出不要で審査を行うケースもあったが、金融庁からの銀行カードローンによる過剰融資の指摘を受けて、収入証明書の確認基準は厳格化したのじゃ。現在では消費者金融などの貸金業者と同じく、50万円超の限度額を希望するなら収入証明書の確認を必ず行っているぞ。

カードローンの審査で提出する収入証明書に関するよくある質問

カードローンの審査で提出する収入証明書は古いものでも大丈夫?

カードローンの審査で提出する収入証明書は、「現在の収入を証明するもの」かつ「最新のもの」が原則です。

そのため、基本的に以前の職場で発行された給与明細書や古い源泉徴収票などは利用できません。

ただし、収入証明書の種類や提出する時期、審査を行う金融機関によって利用可能な書類が異なることもあります。

例えば、年度が変わっていても、最新の収入証明書が発行される前であれば、前年度に発行された書類を利用できるケースが多いです。

利用可能な収入証明書については、カードローンの申し込み後などに金融機関から案内があります。

提出書類の不備は再提出で審査に時間がかかったり、審査落ちの原因になったりするため、金融機関からの指示に従って、審査に必要な書類を提出するようにしてください。

収入証明書を提出すれば在籍確認なしでカードローンの審査を進めてもらえる?

カードローンの新規申込時には返済能力の審査がありますが、在籍確認はその審査の一環で行われる勤務先の確認作業のことです。

カードローンの契約には原則として申込者本人の安定収入が必要になるため、申込者の勤務先に電話をかけるなどして、「本当に働いているのか?」「安定した収入があるのか?」を確認します。

在籍確認の方法は審査を行う金融機関によって異なりますが、収入証明書を提出したとしても、在籍確認自体をなくせるわけではありません。

どちらも返済能力の判断に必要なのであれば、収入証明書を提出したうえで、勤務先の電話確認も行われると思ってください。

ただし、勤務先を書類などで確認してくれる金融機関もあり、その場合は、勤務先の電話確認なしで審査を進めてもらえるでしょう。

勤務先の電話確認を避けたい人には、書類などで勤務先を確認してくれるカードローンをおすすめします。

在籍確認なしのカードローン!職場(会社)への電話連絡なしでお金を借りる方法

転職したばかりで収入証明書をすぐに用意できない場合はどうすれば良い?

転職などで職場が変わった場合、その職場から給与明細書が発行されるまでに1ヶ月以上かかるケースもあるでしょう。

基本的に雇用契約が完了していて、働き始めているなら「安定した収入を得る見込みがある」としてカードローンの申し込みは可能です。

ただし、現在の収入を証明できる書類がないケースでは、50万円超の限度額でカードローンを契約するのは難しいです。

働き始めたばかりで、収入証明書をすぐに用意できないときは、対応方法をコールセンターに問い合わせましょう。

もしくは、希望限度額を減らすか、現在の職場で発行された給与明細書の2ヶ月分を提出できる状態になってからカードローンの審査を受けるようにしてください。

転職したばかりのタイミングでのカードローン審査については以下の記事で詳しく解説しています。

就職・転職したばかりでもカードローンの審査に通る?働き始めでもお金を借りられる方法

収入証明書なしで借りられる金額はいくらまで?

貸金業法に基づいて「1社から50万円超を借りる場合」や「複数社から100万円超を借りる場合」は収入証明書の提出が必須です。

そのため、他社借入に該当するものがない場合、法律上は50万円までなら収入証明書なしで借りられます。

また、銀行などの金融機関については貸金業法の対象となる貸金業者に該当しませんが、銀行カードローンなども貸金業法の基準金額に準じて、消費者金融などと同じく「50万円を超える場合は収入証明書の提出が必須」となっています。

ただし、銀行などが扱うフリーローンの場合は、200万円や300万円まで収入証明書の提出が不要となっているケースもあります。

収入証明書の提出基準は金融機関によっても異なるので、詳しくは商品ごとに確認するようにしてください。

おまとめローンも収入証明書不要で利用できる?

おまとめローンは消費者金融などの貸金業者で扱われていて、複数社からの借り入れをひとつにまとめることで「返済の管理を楽にする」「金利を下げる」「月々の負担を減少させる」などの効果が期待できる返済専用のローンです。

おまとめローンの申込条件や必要書類は商品によって異なるものの、収入証明書の提出は必須となっているケースが多いです。

そのため、おまとめローンの利用を希望する場合は、本人確認書類に加えて、現在の収入を証明できる書類も準備してください。

おまとめローンの審査では安定収入の有無が非常に重要で、借り換える金額に見合った年収があることを確認するためにも収入証明書の提出が必要になるでしょう。

ちなみに、銀行などの金融機関にもおまとめローンはありますが、消費者金融で扱われている商品と違って、法律(貸金業法)に基づくものではありません。

基本的に銀行などが扱うおまとめローンは、「他社返済に利用できるフリーローン」もしくは「資金使途が他社返済に限定されている目的別ローン」になるでしょう。

銀行などが扱うおまとめローンの中には借り換える金額が200万円や300万円以下なら収入証明書の提出が不要というケースもあります。

【まとめ】収入証明書不要でカードローンを契約するには限度額50万円以下がポイント!

大手消費者金融などが扱うカードローンなら収入証明書の提出なしで審査を進めてもらえるケースもあります。

「1社から50万円超を借りる場合」や「複数社から100万円超を借りる場合」は、法律上、収入証明書の提出が必要です。

その一方で、どちらにも該当しないなら収入証明書の提出は、原則として必要ありません。

他社借入がなく、はじめてカードローンを利用する方は、50万円以下の希望限度額で申し込みを行うと良いでしょう。

ただし、返済能力の確認のために必要な場合は、金融機関の判断で収入証明書の提出が必要になるケースもあるので注意してください。

例えば、「他社借入が多く、返済能力を慎重に判断する必要があるケース」「個人事業主で、在籍確認だけだと安定収入の有無を確認しづらいケース」などは収入証明書の提出が必要になる可能性が高いです。

カードローンの審査において収入証明書が必要になった場合、提出しないと契約限度額を下げられたり、契約できなかったりするため、手元に源泉徴収票や確定申告書などを用意しておく方が安心でしょう。

大手消費者金融のカードローンなどであれば収入証明書もWeb・スマホアプリから簡単に提出できますし、手元に書類がなくてもマイナンバーカードを利用して所得情報を提出できるケースもあります。

カードローンは収入証明書不要で契約することもできますが、必要になったときにはすぐに提出できるように準備しておいてください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。