auじぶん銀行カードローンは、銀行カードローンの中では少し高めの金利設定なので「審査が甘そう!」と思っている人もいるかもしれません。

確かに、メガバンクのカードローンは上限金利でも年15.0%以下なので、auじぶん銀行カードローンの(通常)年1.38%~17.8%という金利は高めです。(2026年2月15日時点の金利)

どちらかといえば、消費者金融の金利設定に近いといっても良いでしょう。

しかし、消費者金融よりの金利だからといって、「審査の難易度も消費者金融と一緒」というわけではありません。

この記事ではauじぶん銀行カードローンへ申し込みをしようと考えている方のために、審査で見られるポイントや審査通過のコツ、審査に落ちる原因について説明していきます。

auじぶん銀行カードローンには3つのコースがあり、中でも「借り換えコース」はもっとも審査通過が厳しいと予想できます。コースによって審査難易度がどのように変わるのかについてもまとめているので、ぜひ参考にしてください。

銀行カードローンの審査は消費者金融よりも厳しいといわれておるぞ。記事の後半ではauじぶん銀行カーローンの審査に落ちてしまった場合の対処法も紹介しているから参考にしてくれ。

目次

- auじぶん銀行カードローンの審査で重要視されるポイント

- auじぶん銀行カードローンの審査に通るための最低条件

- au IDを持っている場合、auじぶん銀行カードローンは審査結果でコースが変わることもある

- auじぶん銀行カードローンの審査は甘い?厳しい?

- auじぶん銀行カードローンの審査に通るための3つのポイント

- auじぶん銀行カードローンの審査の流れ

- auじぶん銀行カードローンの審査にかかる時間

- auじぶん銀行カードローンの審査で必要な書類

- auじぶん銀行カードローンの審査に落ちてしまう原因とその解決策

- auじぶん銀行カードローンの審査で否決された場合に検討したい借入先

- auじぶん銀行カードローンの審査に関するよくある質問

- 【まとめ】auじぶん銀行カードローンの「借り換えコース」は特に審査が厳しい!申込条件を確認して柔軟に対応しよう

auじぶん銀行カードローンの審査で重要視されるポイント

auじぶん銀行カードローンだけでなく、どの金融機関でも具体的な審査基準は公開していません。しかし、カードローン審査において重要視されるポイントは、基本的にどの商品でも一緒です。

もちろん、細かな審査基準は各社で異なりますが、審査の方法や、審査で見る部分がまったく違うということはありません。

auじぶん銀行カードローンの審査では以下のポイントが重要視されるでしょう。

auじぶん銀行カードローンの審査で重要視されるポイント

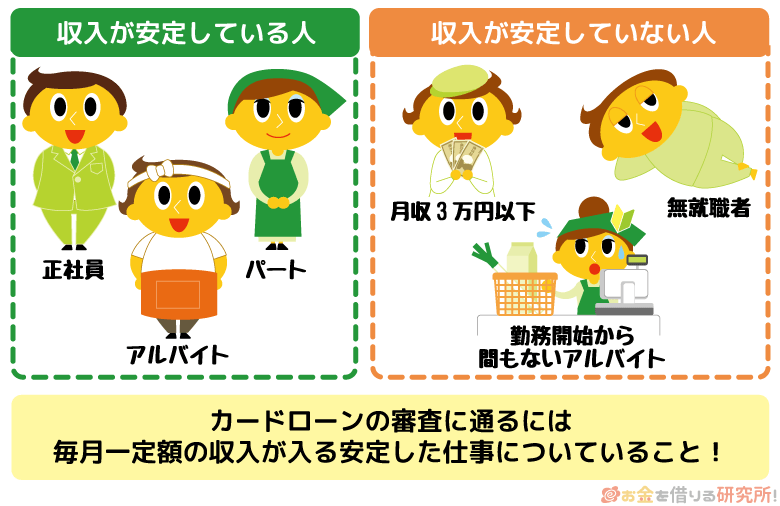

- 申込者に安定した収入があるか

- 過去に返済トラブルを起こしていないか

申込者に安定した収入があるか

カードローンで借りたお金には、利息という手数料のようなものを加算した上で返済を行います。

また、借りたお金は分割で数ヶ月、数年かけて全額を返していくこともあるので、少なくてもその間は「安定して収入を得ていくだろう」という見込みが必要です。

申し込みを行った時点で働いていても、今後の収入が不安定だと判断されれば審査には通過しません。

では、auじぶん銀行カードローンの審査ではどうやって申込者に安定収入があるかをチェックするのでしょうか?

カードローンの審査は複数の項目から総合的に結果を出すため「これ!」と1つに絞ることはできませんが、基本的には申し込みフォームに入力した以下のような内容が重点的にチェックされていると考えられます。

安定収入があるかを判断できる項目

- 勤め先の規模

- 年収

- 雇用形態

- 勤続年数

申し込み時に入力する項目の中でも勤務先や収入に関係するものは、審査結果への影響が強いです。

カードローンの審査においては年収の額に加えて、安定性も重要になります。

例えば、「パート・アルバイトや自営業で働いている場合」や「働き始めたばかりで勤続年数が短い場合」などは審査で不利になるケースもあるでしょう。

カードローンの審査では申込内容を確かめるために申告のあった勤務先に電話がかかってきたり、収入証明書の提出を指示されたりすることもあるぞ。申し込み時に申告した内容だけで審査が進むわけではないということを覚えておくのじゃ。

過去に返済トラブルを起こしていないか

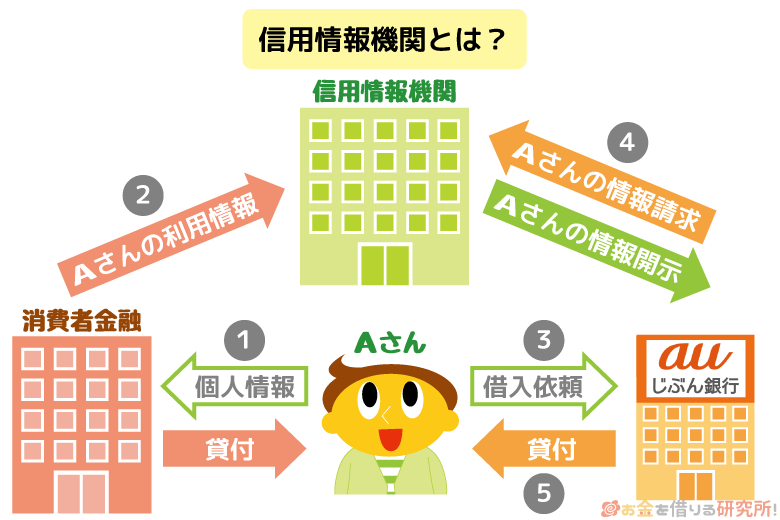

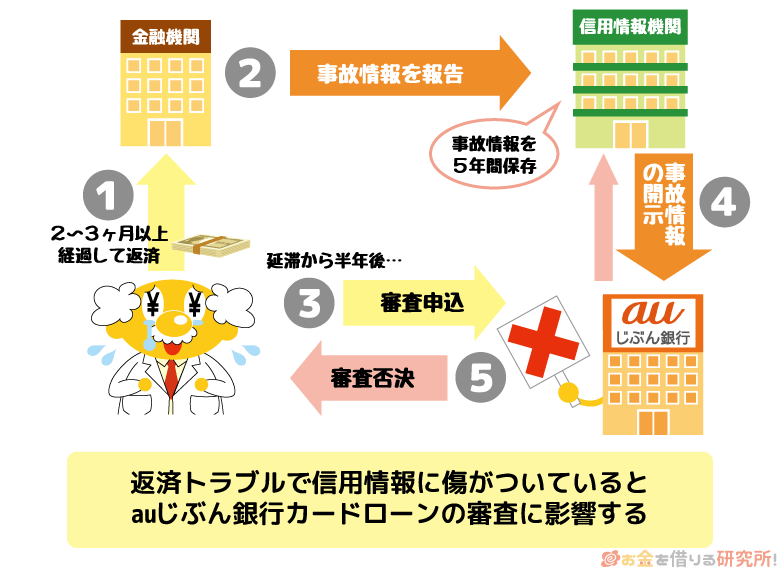

特に銀行カードローンや大手消費者金融では、信用情報という申込者のこれまでのローンやクレジットカードの使用履歴を審査で重視する傾向があります。

信用情報を管理する会社を信用情報機関といい、auじぶん銀行などの銀行や、消費者金融、クレジットカード会社などが会員になっています。

信用情報機関では会員によって情報共有された過去5年間~10年間の使用履歴が管理されていて、その中には延滞や債務整理といった返済トラブルの情報も含まれるのです。

もし、自身の信用情報の中に返済トラブルが記録されているなら、申し込み時点で安定収入があっても十分な信用を得られず融資を受けられない可能性が非常に高いでしょう。

最終的に融資するかどうかを決めるのはauじぶん銀行ですが、信用情報の記載内容は審査に大きな影響があるのです。

ただし、返済トラブルに心当たりがない方であれば、自身の信用情報を心配する必要はありません。

信用情報に記録が残ること自体は悪いことではなく、むしろ、借りたお金を滞りなく返済したという記録は金融機関の審査を受ける上でプラスになります。

auじぶん銀行カードローンの審査に通過できたら、返済遅れを起こさないように注意しながら借り入れをしてください。

auじぶん銀行カードローンの審査に通るための最低条件

auじぶん銀行カードローンを利用できるのは以下の条件をすべて満たす方です。

auじぶん銀行カードローンでお金を借りるための最低条件

- 契約時の年齢が満20歳以上、70歳未満であること

- 安定継続した収入があること

- 保証会社(アコム株式会社)の保証が受けられること

※ 外国籍の方は永住許可が必要になります。

年齢制限については自分で確認できますが、それ以外の項目については審査で判断されることになります。

例えば、働いていても「安定継続した収入とはいえない」と判断されることもありますし、保証会社の保証を受けられずにauじぶん銀行カードローンを利用できないこともあるでしょう。

以下ではauじぶん銀行カードローンの審査に通るための最低条件について解説していきます。

契約時の年齢が満20歳以上、70歳未満であること

auじぶん銀行カードローンは「契約時の年齢が満20歳以上、70歳未満の方」を融資対象としています。そのため、未成年の方などは条件を満たさず、審査に通ることはありません。

ただし、年齢の条件をクリアしていても、アルバイトなどで本人に収入がなければ審査に通ることはないです。

あくまでも、最低条件の1つなので、その他の条件も満たせるかをしっかりと確認してください。

安定継続した収入があること

auじぶん銀行カードローンの契約には、申込者自身に安定継続した収入があることが必須条件です。

カードローン利用で重要なのは収入の安定性なので、平均的な年収よりも多くの収入を得ている必要はありません。

加えて、正社員以外でも、安定していると見なされれば自営業、パート・アルバイト、派遣社員の方でも審査に通過できます。

ただ、正社員として勤務している場合と比べると、その他の雇用形態・就業形態だと安定性の評価は低くなるでしょう。

それでも、雇用形態・就業形態以外の項目に問題がなければ、十分にauじぶん銀行カードローンの審査に通る可能性はあります。

「安定継続した収入がある」といえないのは、次のようなケースです。

- 短期バイトで雇用が更新されない

- 週1日など極端にバイト(パート)のシフト数が少ない

- 自営業だが事業で売り上げが上がっていない

- 派遣会社に登録しているだけで勤務実態がない

などなど

非正規雇用の方は「週に何日くらい出勤していれば良いの?」と思うかもしれませんが、明確な基準があるわけではなく、審査の結果次第としかいえません。

さすがに月1万円~2万円の収入では審査に通るのは難しいので、少なくても月5万円、できれば月10万円程度の収入があった方が安心です。

また、auじぶん銀行カードローンでは年金も収入と見なされます。

審査に通るかは金融機関側の判断に委ねられますが、年金以外に、労働収入がある人はそれらを合算した金額を年収として申告してください。

保証会社(アコム株式会社)の保証が受けられること

auじぶん銀行カードローンではアコム株式会社が保証会社に指定されています。

カードローンの申し込みに保証人は必要ありませんが、基本的に銀行が扱う商品では保証会社による保証審査も受けることになります。

カードローン申し込みと一緒に保証審査の申し込みも行われるため、別途、手続きをしたり、保証費用を払ったりする必要はありません。

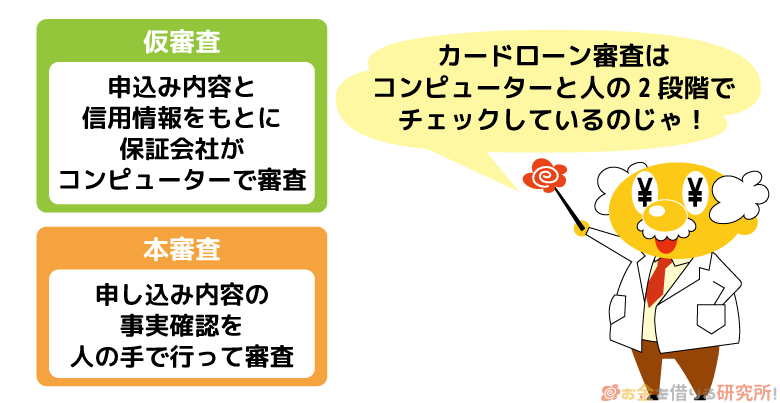

この保証会社の審査を仮審査といい、仮審査通過者が銀行の行う本審査へと進むというのが一般的な流れになります。

保証会社の保証を受けられる(保証審査に通過する)というのは最低限の条件であって、最終的な契約の判断は銀行が行うと思ってください。

仮審査と本審査と分けると「仮審査よりも本審査は厳しいのかな?」と考えるかもしれませんが、この2つは審査基準が異なるというよりも、審査内容自体が異なるものです。

仮審査は申込内容や信用情報をコンピューターが採点することで審査結果を出しています。アコムなどの消費者金融には、これまでの膨大な顧客データがあるからこそ、コンピューターベースの審査で申込者の返済能力をスピーディに判断できます。

一方、本審査では提出された本人確認書類、収入証明書に不備がないかを目視で確認したり、勤め先へ電話をして申込者の勤務実態を確かめたりという人の手による審査がメインになります。

申込内容・提出書類に不備がなければ、仮審査通過後、本審査にも通る可能性が高いでしょう。

銀行カードローンの保証会社は消費者金融が務めるケースも多いぞ。ただし、消費者金融カードローンの審査基準と一緒とは考えないほうが良いじゃろう。契約者の返済能力が失われた場合、保証会社には債務を肩代わりする役目もあるのじゃ。厳しく保証審査を行わなければ、肩代わりする債務が増えるため、保証会社の利用が必要な銀行カードローンの審査は厳しくなるのじゃ。

au IDを持っている場合、auじぶん銀行カードローンは審査結果でコースが変わることもある

auじぶん銀行カードローンは、au IDを持っていない場合、「通常コース」での契約になります。

その一方で、au IDを持っている方は、申し込み時にau IDを登録することでau限定割コースが適用されます。

au限定割は「誰でもコース」と「借り換えコース」の2種類で、申し込み時に借り換えを希望するケースでは審査結果によりコースが変わる可能性もあるので注意してください。

auじぶん銀行カードローンの3つのコース

| コース | ご利用限度額 | 金利(年率) |

|---|---|---|

| 通常コース | 10万円~800万円 | 1.38%~17.8% |

| au限定割 誰でもコース | 10万円~800万円 | 1.28%~17.7% |

| au限定割 借り換えコース | 100万円~800万円 | 0.88%~13.0% |

※ 2026年2月15日時点の金利

例えば、au IDを持っていない人に適用される「通常コース」は、ご利用限度額10万円~800万円、金利年1.38%~17.8%です。(2026年2月15日時点の金利)

そして、申し込み時にau IDを登録するau 限定割のコースには金利優遇があり、「通常コース」よりも低い金利設定になっています。

金利優遇などのメリットを考慮すると、au IDを持っている人におすすめのサービスといえるでしょう。

ただし、「借り換えコース」に関しては、契約可能なご利用限度額が最低100万円からです。

同じau限定割の「誰でもコース」は最低10万円からなので、「借り換えコース」の方が審査通過のハードルは高くなると思ってください。

以下ではコースによる審査の違いについて説明していきます。

限度額100万円未満の「誰でもコース」

「通常コース」と「誰でもコース」は金利に年0.1%の差があるものの、この2つのコースの審査難易度はほぼ同じです。

au IDを持っているかどうかの違いだと思ってください。

詳しくは後述しますが、銀行カードローンの審査は消費者金融よりも厳しいといわれています。

審査は銀行だけでなく、保証会社も行っていて、求められる返済能力は高くなるでしょう。

限度額100万円以上の「借り換えコース」

「借り換えコース」はauじぶん銀行カードローンで他社借入金の返済を希望する人向けのコースです。

「借り換えコース」で契約したい場合は、申し込み時にau IDの登録を行ったうえで、「借り換えを希望する」にチェックをいれましょう。

ただし、「借り換えコース」のご利用限度額は100万円〜800万円です。

そのため、借り換えを希望していても、100万円未満の限度額になると「誰でもコース」の適用になります。

契約可能な金額は返済能力などに応じて決まりますが、ほかのコースよりも審査基準は厳しくなると思ってください。

auじぶん銀行カードローンで借り換えをする方法!「借り換えコース」には注意点もあり!

一般的なカードローンの場合、初回契約時から利用限度額が100万円以上になるケースは少ないじゃろう。他社借入金の返済を目的とするなら、自由に使えるお金を借りるのと意味合いは異なるが、それでも100万円以上の限度額でカードローンを契約するのは簡単ではないぞ。安定した収入はもちろんのこと、一定以上の年収も求められると思ってくれ。

auじぶん銀行カードローンの審査は甘い?厳しい?

基本的に銀行カードローンの審査は、消費者金融カードローンやクレジットカードキャッシングよりも厳しいです。

消費者金融と違って銀行カードローンの契約は最低でも10万円からですし、保証会社の審査にも通る必要があります。

また、銀行カードローンは審査の中で警察庁データベースの照会を行うため、審査結果の連絡にも時間がかかりやすいです。

これらはauじぶん銀行カードローンにもいえることなので、消費者金融などに比べて契約のハードルは高くなるでしょう。

auじぶん銀行カードローンの審査の特徴を表にまとめました。

auじぶん銀行カードローンの審査の特徴

| 安定収入 | 申込者本人の継続安定した収入が必要になる。パート・アルバイト、自営業で働く人も条件を満たせるが、専業主婦(夫)の申し込みは不可。 |

|---|---|

| 限度額 | 「通常コース」「誰でもコース」は最低10万円からの契約となる。最低100万円からの契約の「借り換えコース」はほかのコースよりも高い返済能力が求められる。 |

| 保証会社 | カードローンの契約に際してアコム株式会社の保証が必要になる。保証人は不要だが、アコムからの保証を受けられない場合は、カードローンの契約もできない。 |

| 警察庁データベース | 反社会的な組織に属していないことの確認のために警察庁データベースの照会が行われる。土曜日や日曜日は照会結果の確認を行えないので、審査が土日と重なる場合は結果の回答に時間がかかりやすい。 |

| 収入証明書 | 審査の結果、借入可能上限額60万円以上での契約になる場合は源泉徴収票や確定申告書などの収入証明書が必須。 |

金融庁から過剰融資の指摘を受けて、銀行カードローンの審査は業界全体で以前よりも厳格化しました。

ただし、平均よりも高い返済能力がなければ、銀行カードローンの審査に通らないというわけでもありません。

auじぶん銀行カードローンの申し込みに年収の額や雇用形態などに関する条件はなく、年齢制限を満たしていて、安定継続した収入がある人なら誰でも申し込めます。

審査は甘くないものの、明らかに審査に通らないような理由がないなら過度に不安に思う必要はないでしょう。

次章ではauじぶん銀行カードローンの審査に通るためのポイントを紹介していくぞ。カードローンの審査に不安がある人はそちらも確認してくれ。

auじぶん銀行カードローンの審査に通るための3つのポイント

auじぶん銀行カードローンの審査に通るためには以下の3つのポイントを押さえましょう。

auじぶん銀行カードローンの審査に通るための3つのポイント

- できるだけ他社借入を減らす

- 申込内容や提出書類の不備をなくす

- 事前に「お借入診断」を受けておく

1. できるだけ他社借入を減らす

他社借入状況はカードローン審査の結果に強く影響します。

消費者金融やクレジットカードキャッシング、銀行カードローンなどの利用がある場合、年収と借入残高のバランスによっては審査に通りづらいです。

そのため、auじぶん銀行カードローンの審査を受ける前に、他社借入を減らしておきましょう。

また、「少額の借り入れは完済して、借入件数を減らしておく」「利用していないカードローンやクレジットカードのキャッシング枠は解約しておく」なども有効です。

カードローンやクレジットカードキャッシングの利用がある方は、できる範囲で整理しておいてください。

2. 申込内容や提出書類の不備をなくす

申込内容や提出書類の不備は審査に時間がかかるだけでなく、審査に落ちる原因にもなります。

申し込みを確定する前や指示された書類の画像データをアップロードする前に不備がないことを確認しておきましょう。

電話番号やメールアドレスに不備があった場合、審査に関する連絡が届かないことも考えられます。

スムーズに審査を進めてもらうためにも、申込内容や提出書類は見直しを行ってください。

3. 事前に「お借入診断」を受けておく

auじぶん銀行カードローンの公式ホームページでは「お借入診断」を受けることができます。

年齢・年収・他社借入金額を入力すれば、「お金を借りられるか?」の目安をすぐに確認できるので、まずは診断を受けてみてください。

正式な審査結果は実際に申し込んでみなければ分かりませんが、「はじめてカードローンを利用する方」や「他社借入がある方」「審査に不安がある方」は診断結果を確認してからの申し込みがおすすめです。

auじぶん銀行カードローンの審査の流れ

auじぶん銀行カードローンの審査は以下のような流れで進んでいきます。

auじぶん銀行カードローンの審査の流れ

- 申し込みフォームで審査に必要な情報を入力する

- 審査に必要な書類をアップロードする

- 申込内容や信用情報などの確認が行われる

- 勤務先の確認が行われる

- 審査結果の連絡が行われる

- Eメールもしくは電話で契約内容を確認する

1. 申し込みフォームで審査に必要な情報を入力する

auじぶん銀行カードローンの申し込みには「氏名」「性別」「自宅住所」などの情報だけでなく、勤務先や収入、他社借入に関する情報の入力も必要です。

入力内容に不備があると審査がスムーズに進まないので、画面の案内にしたがって正確に入力してください。

カードローンの申し込み時に入力する内容は少なくありませんが、au IDを持っている場合、登録されている基本的な情報は自動で申し込みフォームに反映されます。

また、auじぶん銀行の口座を持っている方もネットバンキングにログインして、カードローンの申し込みを行えて、審査結果も会員ページ上で確認できるようになっています。

auじぶん銀行の口座を持っている方は「お持ちのお客様はこちら」のボタンから手続きを開始しましょう。

2. 審査に必要な書類をアップロードする

auじぶん銀行カードローンの審査では本人確認書類や収入証明書が必要になります。

本人確認書類では氏名や生年月日、住所が確認されますが、auじぶん銀行の口座の有無により具体的な本人確認の方法や利用できる書類が異なります。

所定の本人確認書類2点が必要になるケースもあるので、あらかじめ確認しておきましょう。

また、契約限度額が50万円を超えるケースでは、現在の収入を確認できる書類も必須です。

「借り換えコース」の契約やまとまった金額の借り入れを検討している場合は、収入証明書も用意しておいてください。

auじぶん銀行カードローンの場合、申込内容の入力後、そのままWeb上で必要書類をアップロードできます。

画面の案内を確認のうえ、審査・契約で必要になる書類の提出を済ませましょう。

3. 申込内容や信用情報などの確認が行われる

auじぶん銀行カードローンの審査では申込内容に加えて、提出書類や信用情報の登録内容なども確認されます。

これらはauじぶん銀行だけでなく、保証会社によっても確認されて、返済能力の有無が判断されます。

カードローン審査において信用情報の登録内容は非常に重要です。

安定した継続収入があっても、信用情報に問題があれば審査に落ちてしまうでしょう。

auじぶん銀行カードローンの審査に落ちるケースについては後述しているので、詳しくはそちらで確認してください。

4. 勤務先の確認が行われる

auじぶん銀行カードローンの申し込み後、担当者から勤務先に電話がかかってきます。

auじぶん銀行では在籍確認を電話で行っていて、平日は9:00〜20:00、土・日・祝日・休日9:00〜17:00に連絡があります。

また、申込内容の確認のために申し込み時に登録した携帯電話の番号に連絡がくるケースもあり、審査結果の連絡はこれらの確認が取れてからになります。

5. 審査結果の連絡が行われる

auじぶん銀行カードローンの審査結果は「電話」もしくは「メール」で通知されます。

また、auじぶん銀行の円普通預金口座を持っている方は、ログイン後、カードローンページから審査結果を確認可能です。

6. Eメールもしくは電話で契約内容を確認する

審査結果の連絡メールや電話で契約内容を確認すれば、手続きは完了です。

ローンカードは契約手続き完了後の郵送になるものの、銀行振込で借りることもできます。

もしカード到着前の振込融資を希望するなら、auじぶん銀行のローンセンターに電話しましょう。

auじぶん銀行の円普通預金口座であれば当日もしくは翌日(年末年始を除く)、それ以外の金融機関では当日もしくは翌金融機関営業日に振り込みを行ってくれます。(※ 審査の結果、初回の借り入れがローンカードの到着後となるケースもあります。)

また、auじぶん銀行カードローンの約定返済の方法は「ATM返済」と「自動支払い」です。

auじぶん銀行の円普通預金口座を持っていれば口座振替にて返済できますが、持っていない方は提携ATMからの返済になるので、指定の期間内に入金しましょう。

auじぶん銀行カードローンの利用手順は以下の記事も参考にしてください。

auじぶん銀行カードローンの申込方法!auじぶん銀行カードローン借り方・借り入れの流れ

auじぶん銀行カードローンの審査にかかる時間

auじぶん銀行カードローンの審査にかかる時間は最短1時間です。

申し込みの時間帯や混雑状況により翌営業日の連絡になるケースもありますが、銀行カードローンの中では比較的スピーディに審査結果を回答してもらえます。

2018年1月以降、銀行カードローンでは、申込者が反社会的な組織に所属していないかを警察庁のデータベースで照会をすることになっています。

正式な審査回答は警察庁データベースの照会結果の確認後で、曜日・時間帯によっては当日中に照会結果の回答がありません。

例えば、土曜日や日曜日の申し込みの場合、正式な審査結果の回答に数日かかるケースが多いでしょう。

数日経っても連絡がこないというときは、auじぶん銀行ローンセンターへ電話で問い合わせをしてください。

auじぶん銀行ローンセンターの受付時間

| 平日 | 9:00~20:00 |

|---|---|

| 土日・祝日 | 9:00~17:00 |

※ 12月31日〜1月3日を除く

auじぶん銀行ローンセンターは、銀行の窓口営業時間よりも長く営業しており、平日だけでなく、土日・祝日も電話を受け付けています。

また、審査が終了するとメールで通知されるので、auじぶん銀行からのメールが入っていないかも確認しましょう。

auじぶん銀行に口座を持っていない場合にはメール記載の専用ページから、口座を持っている場合にはネットバンキングにログインして審査結果を確認できます。

基本的に銀行カードローンの審査は消費者金融のカードローンよりも時間がかかるのじゃ。もし申し込みの当日中の借り入れを希望するなら、最短即日融資に対応している大手消費者金融のカードローンを選んだほうが良いじゃろう。大手消費者金融カードローンであれば最短3分〜20分で審査結果を回答してくれ、すぐにお金を借りられるぞ。

auじぶん銀行カードローンの審査で必要な書類

auじぶん銀行カードローンはネットバンクなので実店舗を持っていません。

カードローンの申し込みはネットで行え、必要書類もWebアップロードで提出できるようになっています。

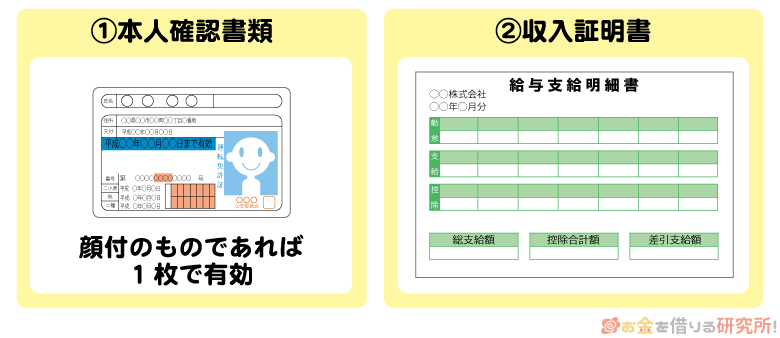

auじぶん銀行カードローンの審査では本人確認書類や収入証明書などの提出が求められます。

カードローンの申し込み後、そのままWeb上で必要書類の提出を行えるので、画面上の指示に従って手続きを進めてください。

必要書類の提出はWebでのアップロードに加えて、郵送やFAXでも行えるぞ。ただし、画像データをアップロードするのがもっともスピーディで、簡単じゃろう。画像データをアップロードする際は「ピントがあっているか?」「書類の全体が写っているか?」「光の反射で読めない文字がないか?」などを確認してくれ。

auじぶん銀行カードローンの本人確認書類

ご利用限度額に関係なく本人確認書類は必要なので、以下のいずれかの書類を準備してください。

auじぶん銀行カードローンの本人確認書類

| 本人確認書類 | 提出時の注意事項 |

|---|---|

| 運転免許証 (運転経歴証明書) |

表と裏の両面が必要です。 |

| 資格確認書 | 表と裏の両面が必要です。住所欄に現住所を記入をしてから撮影してください。 |

| パスポート | 以下のページを提出してください。 ・本人顔写真、旅券番号ページ ・現住所記載ページ(所持人記入欄) ・外務大臣印のあるページ |

| マイナンバーカード | 表面のみを提出します。 個人番号が記載されている裏面の提出は必要ありません。 |

| 住民基本台帳カード | 顔写真付きで共通ロゴマーク、QRコード付きのもののみ有効です。 表と裏の両面をコピーして提出してください。 |

※ 現住所の記載がない場合など、別書類の提出も必要になることがあります。

※ 各書類、有効期限内のもののみが利用できます。

auじぶん銀行カードローンの収入証明書

auじぶん銀行カードローンを申し込むときは、本人確認書類に加えて、収入証明書類の提出が求められる場合があります。

審査の結果、借入可能上限額が60万円以上のケースでは収入証明書が必須なので、所定の収入証明書1点を用意してください。

auじぶん銀行カードローンの収入証明書

- 源泉徴収票(前年度分)

- 住民税決定通知書(前年度分)

- 地方公共団体発行の所得証明書(課税証明書)

上記のいずれも用意できない会社員の人は、直近1ヶ月分の給与明細書でも代用できます。

就職、転職したばかりで今の職場での最新年度の収入を証明できる書類を持っていないという場合には、最新1ヶ月分の給与明細を提出しましょう。

また、個人事業主の方は、税務署の受付印がある確定申告書の控えをコピーして提出してください。

auじぶん銀行カードローンの審査に落ちてしまう原因とその解決策

auじぶん銀行カードローンの契約には必ず審査があります。銀行カードローンの審査基準は消費者金融よりも厳しいため、審査に落ちてしまうケースもあるでしょう。

特に「借り換えコース」の場合、ご利用限度額が100万円以上も条件になっていて、契約のハードルは高いです。

例えば、以下のようなケースではauじぶん銀行カードローンの審査に落ちてしまいます。

auじぶん銀行カードローンの審査に落ちてしまう原因

- 「安定継続した収入」の条件を満たしていないと判断された

- 延滞、債務整理などで信用情報がブラックだった

- 過去にアコムで返済トラブルを起こしている

- アコムが保証会社の銀行カードローンで返済トラブルを起こしている

- 他社借入によってauじぶん銀行への返済まで手が回らないと思われた

- 勤め先や安定収入があることの確認が取れなかった

- 短期間に2社以上のカードローンを申し込んでいた

auじぶん銀行カードローンの審査に落ちる原因および対処法について説明していきます。

「安定継続した収入」の条件を満たしていないと判断された

auじぶん銀行カードローンの申し込みに「安定継続した収入」は必須です。

働いていて一定の収入があっても、審査の結果、「安定性に欠ける」「継続収入といえない」と判断されるケースもあるでしょう。

auじぶん銀行カードローンは正社員以外の方も申し込めます。

例えば、パート・アルバイトで働く方、自営業(個人事業主)の方、派遣社員・契約社員の方なども利用条件を満たせますが、安定性に欠けるなら審査に落ちてしまいます。

収入が安定しているかどうかは雇用形態だけで判断されるわけではありません。

アルバイト勤務でも、社会保険に加盟していればフルタイムに近い時間で働いていると分かりますし、勤続年数が長ければそれだけ安定して収入を得ていると判断されやすくなります。

しかし、「勤続年数が短い」「年収が低い」「他社借入がある」などのマイナス評価になる項目が複数ある場合は、審査に通りづらくなるでしょう。

パート・アルバイトなどの非正規雇用で働く人は特に注意してください。

働き始めたばかりの人は「勤続年数が1年を超えてから申し込みをする」などの対策をとっても良いが、すぐにお金を借りたいなら銀行以外のカードローンも検討してくれ。審査が厳しい銀行カードローンの場合、勤続年数の短さが審査結果に大きく影響するケースもあるぞ。

就職・転職したばかりでもカードローンの審査に通る?働き始めでもお金を借りられる方法

延滞、債務整理などで信用情報がブラックだった

auじぶん銀行カードローンなどの銀行のカードローンでは、信用情報を重視した審査を行います。

信用情報はコンピューターが記載内容を評価する仮審査でもチェックされるため、信用情報に延滞や債務整理などが登録されている場合は自動的に審査落ちになるといわれています。

契約者の返済が滞った場合、保証会社は債務を肩代わりすることになるため、基本的に信用情報がブラックだと保証してもらえません。

信用情報がブラックだとカードローンだけでなく、クレジットカードなど、信用情報を使った審査の通過は絶望的になります。

ただし、信用情報に記載されている内容には登録期間が決まっています。

異動情報(金融事故の情報)の登録期間は5年〜10年で、登録期間が終了すれば自動的に信用情報からは記載が削除されます。

ローンを組めない、クレジットカードを利用できないというのは不便ですが、この期間中は申し込みを控えた方が良いでしょう。

自身の登録内容については、信用情報機関で開示手続きができます。

「不安なので信用情報を確認したい」「いつから異動情報が登録されているか知りたい」という人は各信用情報機関の公式ホームページなどから開示の手続きを行ってください。

過去にアコムで返済トラブルを起こしている

信用情報については登録期間が決められていますが、取り引きに関する情報は過去に返済トラブルを起こしてしまった会社でも保管されます。

過去にアコムのカードローンで延滞をした場合、信用情報からその記録が消えても、アコム社内には記録が残っている可能性もあります。

前述のとおり、auじぶん銀行カードローンの保証会社はアコムで、「保証会社の保証を受けられること」が利用条件のひとつになっています。もしアコムで返済トラブルがあったのなら、保証を受けられず借り入れはできないでしょう。

アコムが保証会社の銀行カードローンで返済トラブルを起こしている

アコムはauじぶん銀行カードローン以外にも、いくつかの銀行で保証会社を務めています。

例えば、以下のような銀行カードローンではアコムが保証会社です。

アコムが保証会社の銀行カードローン

- 三菱UFJ銀行カードローン「バンクイック」

- セブン銀行カードローン

- ソニー銀行カードローン

- 青森銀行 あおぎんカードローン<Aキャッシング>

- 群馬銀行 ナイスサポートカード+

- 北陸銀行 カードローン スーパーNOW

- 北陸銀行 カードローン クイックマン

- 宮崎銀行みやぎんパートナーカードローン おまかせくん

- 広島銀行 <ひろぎん>マイライフプラス

以上のカードローンを利用している場合にも、アコムが保証した人物に関してはアコム社内に記録が残ります。

複数の地方銀行に加えて、三菱UFJ銀行カードローン「バンクイック」、セブン銀行カードローン、ソニー銀行カードローンといった大手も含まれるので、心当たりがある人は注意してください。

どの程度審査へ影響するかはケースバイケースですが、過去に延滞などの返済トラブルがあって不安な人はアコムと関連がない銀行カードローンへ申し込んだ方が良いでしょう。

主な銀行カードローンの保証会社は以下の記事でまとめているので、別の銀行の商品の利用があった方はそちらも参考にしてください。

銀行カードローンの保証会社とは?都市銀行、ネット銀行、地方銀行の保証会社を一覧で紹介

他社借入によってauじぶん銀行への返済まで手が回らないと思われた

安定した収入があり、信用情報に問題がなくても、他社借入が多いと審査に落ちてしまうことがあります。

明確な基準は公開されていませんが、一般的には「3件以上の借入件数」「年収の3分の1に近い借入額」があると審査に落ちやすくなるといわれています。

auじぶん銀行カードローン以外に借入残高がある場合、毎月一定額を借入先へと支払う必要があり、必然的に自由にできるお金は少なくなります。

自由に使えるお金が減れば、auじぶん銀行カードローンの返済まで手が回らなくなる可能性が高いため、借入件数や借入残高は審査結果への影響が大きいです。

「他社借入が多くて、審査が不安……」という人は、auじぶん銀行カードローンの申し込みの前に借入残高をできるだけ減らしておくのじゃ。解約してもカードローン・キャッシングの契約の記録は信用情報に一定期間残るものの、実際の借入件数・借入金額が減れば審査への影響は小さくなるじゃろう。「借入残高が少なくて完済しやすいもの」「ほかよりも金利が高くて、利息の負担が大きいもの」を優先的に返済するのがおすすめじゃぞ。

勤め先や安定収入があることの確認が取れなかった

申込者がしっかりと働いていて安定した収入があっても、その確認が取れないとauじぶん銀行カードローンの審査には通過できません。

例えば、「在籍確認のために勤め先へ電話をしてもつながらない」「在籍に関する明確な回答がなくて、勤務実態を確認できない」「収入証明書の提出を求めたが一定期間内に提出されなかった」というケースでは審査に落ちる可能性が高いです。

auじぶん銀行カードローンは60万円以上の借入可能上限額で契約する場合、収入証明書が必須になるので、該当するなら提出の準備をしておきましょう。

また、在籍確認では「◯◯さん(申込者氏名)は、いらっしゃいますでしょうか?」と電話で取り次ぎが求められます。

しかし、派遣会社などでは個人情報保護を理由に「社員についてはお答えできません。」と回答されることもあり、そうなると在籍確認が取れません。

あらかじめ派遣元に自分宛の電話への対応をお願いしたり、在籍確認が取りにくい職場環境であることを金融機関側に相談したりすると良いでしょう。

カードローン審査における在籍確認については別の記事で解説しています。

「電話では何を聞かれるの?」「職場に電話がかかってくるのは不安……」という方は以下の記事も参考にしてください。

カードローンの在籍確認の電話では何を聞かれる?在籍確認の内容と周りにバレないための注意点

短期間に2社以上のカードローンを申し込んでいた

カードローンの申し込みは信用情報に記録が残ります。

申込記録の登録は6ヶ月と短期間ですが、信用情報を照会したときに複数の申込記録があるとカードローン審査に悪影響を与えるケースもあるので注意してください。

短期間で何社にも申し込みをしていると、それだけお金を必要としていると判断されやすくなります。

1社目の審査に落ちてしまった時点で何かしらの理由があるはずなので、すぐ2社目に申し込むのではなく、できれば6ヶ月の間隔をあけてください。

はじめてカードローンを利用する方、審査が不安な方は一度に複数社へ申し込みがちですが、1社ずつ慎重に申し込みをしましょう。

auじぶん銀行カードローンの審査で否決された場合に検討したい借入先

消費者金融に比べて銀行カードローンの契約ハードルは高く、auじぶん銀行カードローンの審査も甘くありません。

利用条件を確認のうえ、申し込みを行っても、審査基準を満たさずに契約できないケースもあるでしょう。

しかし、カードローンの審査基準は商品ごとに異なります。

別のカードローンであれば審査に通る可能性はあるので、auじぶん銀行カードローンの審査に落ちてしまったときは別の商品への申し込みを検討してください。

銀行カードローンよりも利用しやすい消費者金融

「信用情報がブラックである」「年齢制限を満たしていない」「安定した収入がない」といった明確な審査落ち理由がないなら、銀行カードローンではなく消費者金融カードローンへの申し込みに切り替えましょう。

大手消費者金融カードローンは審査結果の回答がスピーディですし、審査通過率(成約率)を公開している商品もあります。

例えば、以下のような大手消費者金融カードローンであれば概ね3人に1人が契約に至っています。

大手消費者金融カードローンの審査通過率

| 消費者金融カードローン | 審査通過率 |

|---|---|

| プロミス | 40.3% |

| アコム | 39.8% |

| レイク | 31.1% |

| SMBCモビット | 非公開 |

※ 2022年4月~2023年3月の平均成約率(参照:SMBCコンシューマーファイナンス月次データ、アコムIR情報、SBI新生銀行決算関連資料)

また、大手消費者金融カードローンには「はじめての契約で無利息期間が適用される」「原則、在籍確認の電話連絡なし」「Web完結(カードレス)で契約できる」などのメリットがある商品も多いです。

銀行カードローンに比べて上限金利の設定は高くなるものの、少額借入や短期返済で利用するのであれば影響は小さいでしょう。

各カードローンの公式ホームページでは「お借入診断」を行えるので、診断結果を確認のうえ、実際の申し込みに進むようにしてください。

消費者金融の上限金利の設定は高めじゃが、これは利用対象を広げつつ、貸し倒れなどのリスクに備えるためだと考えられるぞ。一方、金利の低いカードローンでは、貸し倒れが起きにくい属性の人が主な融資対象になるじゃろう。金利が低いに越したことはないが、低金利な商品はそれなりに融資対象を選ぶということじゃな。

「借り換えコース」を希望していた人は返済専用ローン

auじぶん銀行カードローンの借り換えコースを希望していたという方は、返済専用ローンも検討してみてください。

返済専用ローンは、名前の通り借り入れができない他社借入を返済するためのローンです。

auじぶん銀行カードローンの借り換えコースも、他社借入を返すためのローンではありますが、借入枠に空きがあれば返済以外の目的でも融資を受けられます。

追加借入に対応している点はメリットですが、通常の銀行カードローンの場合、借り換え直後よりも残高が増えてしまうという可能性はあります。

年収に対して借入残高の占める割合が大きくなりすぎると貸し倒れる可能性があり、金融機関側にとって大きなリスクになるでしょう。

そのため、借り換えだけで追加融資を受ける必要がないなら、返済専用ローンへ申し込んだ方が審査に通過しやすいです。

例えば、東京スター銀行のおまとめローンの金利は年率9.8%〜14.6%です。

東京スター銀行のおまとめローンは融資対象が正社員、契約社員、派遣社員に限定され、前年度の年収が200万円以上という制限もありますが、最低30万円から契約できます。

借り換えコースに申し込みをしたもののご利用限度額が100万円未満で誰でもコースになってしまったという方は、東京スター銀行などで扱われている返済専用ローンも検討しましょう。

消費者金融などの貸金業者が扱う「おまとめローン」も返済専用のローンじゃ。貸金業法に基づく返済専用ローンで、借り換える前よりも金利が高くなったり、月々の返済額が増えたりすることはないぞ。「返済に専念して、残高を着実に減らしていきたい!」「銀行の審査に落ちてしまった……」という人は消費者金融などが扱うおまとめローンも候補にしてくれ。

auじぶん銀行カードローンの審査に関するよくある質問

auユーザーはauじぶん銀行カードローンの審査で優遇される?

auユーザーなどでauじぶん銀行カードローンの申し込み時にau IDを登録する場合、au 限定割の対象になり、金利優遇を受けられます。

ただし、auユーザーだからといって、審査面での優遇はありません。

auのスマホなどを契約していても、審査に通りやすくなることはなく、基準を満たさなければ審査に落ちてしまいます。

実際、auユーザーであっても審査に落ちるケースはあるので注意してください。

はじめてのキャッシングで、auじぶん銀行カードローンの審査に不安がある人は、公式ホームページで「お借入診断」を受けましょう。

auじぶん銀行カードローンの限度額を増額するのにも審査は必要?

auじぶん銀行カードローンのご利用限度額は10万円〜800万円(借り換えコースは100万円から)で、契約者ごとの限度額はその範囲内で審査によって決定されます。

また、専用フォームから申請することで、限度額を増額することも可能です。

限度額の増額にも審査はあるものの、「年収が以前よりも増えている」「他社借入を減らした」など返済能力に変化があれば、増額が認められる可能性はあります。

auじぶん銀行カードローンを利用していて、限度額が不足する場合は増額の審査を受けてみると良いでしょう。

もちろん、増額後は必ず借り入れしなくてはいけないわけではないため、もしもに備えて増額だけしておくこともできます。

ただし、年収が下がっていたり、他社借入が増えていたりすると、増額は認められづらいです。

増額審査に落ちて、限度額が変わらないケースもあることを覚えておいてください。

auじぶん銀行カードローンの審査で在籍確認は実施される?

auじぶん銀行カードローンは「継続安定した収入があること」が申込条件のひとつです。

安定収入があることをチェックするために「在籍確認」を行っていて、auじぶん銀行カードローンの場合、申し込み時に登録した勤務先に電話連絡があります。

在籍確認の電話は原則として銀行名(auじぶん銀行)で行われますが、事前に希望を伝えておけば、担当者の個人名で電話をかけてもらうこともできます。

銀行名ではなく、個人名での在籍確認を希望する人は、申し込み後、auじぶん銀行ローンセンターで相談してください。

在籍確認の電話は申込者のプライバシーに十分配慮した形で実施してくれます。

そのため、勤務先への電話連絡を不安に思う必要はないものの、それでも心配なら大手消費者金融カードローンを検討してください。

大手消費者金融カードローンでは基本的に申込内容や提出書類で勤務先を確認していて、原則、在籍確認の電話連絡はありません。

在籍確認なしのカードローン!職場(会社)への電話連絡なしでお金を借りる方法

【まとめ】auじぶん銀行カードローンの「借り換えコース」は特に審査が厳しい!申込条件を確認して柔軟に対応しよう

auじぶん銀行カードローンは利用条件を満たしているならパート・アルバイトで働く人も審査通過可能です。

しかし、一般的に銀行カードローンの審査は消費者金融よりも厳しいため、働いていても基準を満たせずに、審査に落ちてしまう人もいるでしょう。

基本的な利用条件を満たしていて、信用情報や他社借入の状況にも問題がなければ大きな心配はいらないものの、auじぶん銀行カードローンの審査は甘くありません。

また、auじぶん銀行カードローンはコースによって金利やご利用限度額が異なります。

例えば、「借り換えコース」の適用にはご利用限度額100万円以上が条件のひとつになっていて、ほかのコースよりも契約のハードルは高いです。

借り換える金額自体は100万円未満でも良いためご利用限度額の全額を借りる必要はありませんが、審査結果によっては「誰でもコース」の適用となったり、否決されたりする可能性も十分にあります。

auじぶん銀行カードローンの公式ホームページでは「お借入診断」を受けられます。

はじめてカードローンを利用する方や審査に不安がある方は、診断結果を確認してから、実際の申し込みに進むことをおすすめします。

※1 ご利用限度額は100万円の場合のみ

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。