SMBCモビットの利用限度額は1万円~800万円で、限度額内なら繰り返し利用できます。

しかし、実際の限度額はその範囲内で審査によって決定されるため、「希望する限度額で契約できなかった……」という人もいるでしょう。

最大限度額が高額なカードローンの場合も、新規契約時は1万円~50万円程度の金額になることが少なくありません。

もし「限度額いっぱいまで借りていて追加融資を受けられない」「限度額いっぱいまで借りることが多い」というなら、利用限度額の増額を検討してください。

SMBCモビットは限度額の見直しも可能で、別途審査を受ければ、その結果に応じた限度額まで増額してもらえます。

この記事ではSMBCモビットの限度額を増額する方法、増額のメリット・デメリット、増額審査に落ちる人の特徴などについて説明していきます。

ただし、増額を認めるかどうかの審査は新規契約時よりも厳しく時間もかかり、タイミングを間違ってしまうと増額どころか、限度額を減額されてしまうなどのリスクもあります。

もし減額などのリスクが不安なら、別の消費者金融に申し込みをすると良いでしょう。

他の消費者金融への新規申込だとスピーディに審査が進み即日融資を受けやすく、条件を満たしていれば無利息期間を利用して借り入れができるといったメリットもあります。

増額よりも素早く追加で借りるなら

目次

- SMBCモビットの限度額増額申請はパソコン・スマホで完結!

- SMBCモビットで限度額の増額審査を受けるときに収入証明書は必要?

- SMBCモビットの増額審査では在籍確認(電話連絡)も行われる?

- SMBCモビットの限度額増額審査にかかる時間

- SMBCモビットの増額審査に通るためのポイント

- SMBCモビットから限度額の増額案内が来たときは審査にも通りやすい?

- SMBCモビットの増額審査に落ちる人の特徴

- SMBCモビットの増額審査に申し込む前の知っておきたいで注意したいリスク

- SMBCモビットで限度額をアップできなかった人・利用停止などのリスクが不安な人の対処法

- SMBCモビットの利用限度額の増額に関するよくある質問

- 【まとめ】SMBCモビットの増額はアプリ・Myモビから行える!電話・郵送なしのネット完結

SMBCモビットの限度額増額申請はパソコン・スマホで完結!

SMBCモビットの限度額を増額したい人は、インターネットから手続きをしてください。

限度額引き上げ(増額)の申し込みは、SMBCモビットの公式スマホアプリ、もしくは会員専用サービス「Myモビ」(パソコン版)から行えます。

スマホで会員専用サービス「Myモビ」にログインする場合は、パソコン版サイトを選択する必要があるぞ。モバイル版は増額申請に対応していない点に注意するのじゃ。

増額は会員専用サービス「Myモビ」・公式スマホアプリから行える

公式スマホアプリや会員専用サービス「Myモビ」(パソコン版)から増額の申請をする場合、電話連絡や郵送物がありません。増額の申し込みだけでなく、結果の確認までのすべてがインターネット上で完結するようになっています。

また、どちらの方法でも増額の基本的な流れは一緒です。

SMBCモビットの増額申請をネットで行う流れ

- Myモビにログインする

パソコン・スマホ、または公式アプリからMyモビにログインします。

- 「増額審査申込」を選択する

公式スマホアプリの場合、ホーム画面の利用限度額の下に「限度額増額の申込」が表示されます。

会員専用サービス「Myモビ」から手続きする方は、ログイン後、登録・変更のメニュー内にある「増額審査を申込む」を選択してください。 - 必要事項を入力する

「増額審査申込」の選択後に表示される案内に従って、増額申請に必要な情報を入力していきます。

- 増額審査の結果を確認する

増額審査の結果もインターネット上で確認できます。

審査に通れば利用限度額が引き上げられることになります。

カードローンを新規で契約するケースに比べて、増額審査の手続きは簡単です。

申し込みだけでなく、結果の確認もインターネット上で行え、面倒な手続きがないのは嬉しいですね。

ただし、審査の過程で収入証明書の提出が必要になることもあります。

書類提出はMyモビや公式スマホアプリで簡単に行えますが、あらかじめ収入証明書も用意しておくとよりスムーズでしょう。

増額審査で提出する収入証明書については、後で詳しく説明しているのでそちらも参考にしてください。

三井住友カードのVpassアプリでSMBCモビットの情報を連携している場合、そこからSMBCモビット公式スマホアプリの増額申込画面に移動することもできるぞ。ただし、そもそも増額の検討ができない場合、画面は遷移しないようになっておるんじゃ。「対象者のみ手続きできる」というのは、どこから申し込んでも一緒じゃぞ。

登録情報の更新で増額申請できるようになるケースもある

SMBCモビットの利用限度額の増額は公式スマホアプリや会員専用サービス「Myモビ」(パソコン版)から行えますが、「増額審査申込」のボタンが表示されるのは対象者のみです。そのため、人によってはアプリや会員専用サービスにログインしても、増額が申請できません。

アプリや会員専用サービスから増額申請できない場合は、以下の2点をチェックしてください。

ネットから増額申請できない場合の対処法

- 自宅や勤務先などの登録内容を最新の情報に変更する

- 最新の収入証明書を提出する(Myモビの「お客さまへのお知らせ」に収入証明書類の提出をお願いするメッセージが届いている方が対象です。)

増額を検討できるかどうかは登録情報などをもとに判断しています。

例えば、「転職したけど情報を更新していなかった」というケースでは、勤務先などの情報を更新することで、増額の審査を受けられるようになる可能性があります。

また、会員専用サービスにログインしたら、お知らせボックスも確認しておきましょう。

Myモビの「お客さまへのお知らせ」に収入証明書類の提出をお願いするメッセージが届いている場合は、最新の収入証明書を提出することでも増額申請できることがあります。

LINE公式アカウントからの増額審査申込も可能

SMBCモビットはコミュニケーションアプリのLINEに公式アカウントを持っています。

LINEのSMBCモビット公式アカウントとID連携している場合は、アプリのトーク画面にて増額審査申込することも可能です。

友だち追加・ID連携を行っている方は、LINEのアプリから増額を申し込んでも良いでしょう。(※ 利用限度額の増額は、増額案内のメッセージが届いた方のみ対象になります。)

LINE公式アカウントから行える増額に関する機能

- 増額審査案内の受け取り

- 増額審査の申し込み

- 収入証明書の提出

- 増額審査結果の確認

SMBCモビットのLINE公式アカウントを友だちに追加して、ID連携を行っておけば増額案内などの情報も受け取れます。

メールや公式スマホアプリよりも確認しやすいという方は、LINEアプリのホーム画面で「SMBCモビット」の公式アカウントを検索してみてください。

参考:SMBCモビット ニュースリリース「LINE 公式アカウント上で「増額審査申込」サービスを開始」(2020年9月28日)

限度額の増額申請がネットでできない場合はコールセンターへ連絡

繰り返しになりますが、公式スマホアプリや会員専用サービスに増額申請が表示されるのは対象者のみです。

登録されている情報などから「増額の検討ができない」と判断された場合は、アプリやMyモビにログインしても増額のメニューは表示されません。

もしどうしても限度額を増額する必要があり、急いでいるならSMBCモビットのコールセンターに問い合わせてみてください。

登録情報の更新や収入証明書の提出などで、増額審査を受けられるようになるかもしれません。

すでにサービスを利用中の方の場合、コールセンター(オペレーター対応)の営業時間は9:00~18:00です。

これから申し込みをする人(申し込みを検討している人)と契約者向けの番号は違うので、コールセンターの番号をしっかりと確かめてから電話をしましょう。

また、電話で増額の申し込みをしても、その場で審査結果が回答されるわけではありません。そのため、できるだけ早く審査結果を知りたいという人は、9時になったらすぐに電話をした方が良いです。

コールセンターの受付時間ギリギリに電話をかければ、ほぼ確実に翌営業日以降の結果連絡になってしまいます。

SMBCモビットで限度額の増額審査を受けるときに収入証明書は必要?

SMBCモビットで増額の審査を受けるときには、収入証明書が必要になるケースもあります。

収入証明書を提出しなくても審査を受けられる場合もありますが、基本的には必要だと考えておいた方が良いです。

提出を求められたのに用意できないとなると、審査してもらえないことも考えられます。

スムーズに増額の手続きを進めるためにも、収入証明書を用意した上で増額審査に申し込みましょう。

SMBCモビットの増額審査で収入証明書が必須になる条件

SMBCモビットの利用限度額を増額する場合、収入証明書の提出が必要になることも多いです。

希望する限度額や審査内容などによっても異なりますが、新規契約時に収入証明書を提出していなかった方は用意しておきましょう。

収入証明書の確認については法律で義務付けられており、以下のどちらかに該当するなら必須になると思ってください。

法律にもとづき収入証明書が必要なケース

- 50万円を超える限度額で契約する場合

- 増額後の限度額と他社借入の総額が100万円を超える場合

また、過去に収入証明書を提出している方も、前回の提出が3年以上前だと再提出を求められる可能性が高いです。加えて、前回の審査時とは勤め先が変更になっているケースにおいても同様です。

上の2つは法律によって定められている条件なので、該当していない人もSMBCモビットの判断で提出を求められることはあります。

繰り返しになりますが、希望する限度額に関係なく今の収入を証明できる最新の書類を用意しておくと良いでしょう。

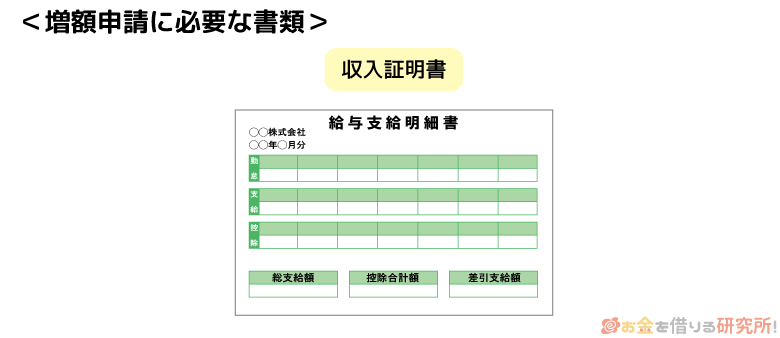

限度額の増額審査で提出できる収入証明書

SMBCモビットの増額審査で利用できる収入証明書には次のようなものがあります。

SMBCモビットの収入証明書

- 源泉徴収票(最新のもの)

- 税額通知書(最新のもの)

- 所得証明書(最新のもの)

- 確定申告書(最新のもの)

- 給与明細書(直近2ヶ月分)※1

※ 提出する書類に個人番号(マイナンバー)が記載されている場合には、その個人番号を見えないように加工した上で提出してください。

※1 給与明細書を提出する方は、直近1年分の賞与明細書も準備してください。ただし、賞与のなかった方は不要です。

収入証明書は「現在の収入を確認できるもの」を準備してください。

例えば、最新のものであっても以前の職場で発行された源泉徴収票などは認められません。

また、SMBCモビットでは個人事業主の方に「営業状況確認のお願い」という書類の提出を依頼することもあります。

書式はSMBCモビットの公式ホームページからPDFでダウンロードでき、記入例も付いているので参考にしながら書類を作成してください。

「会社を退職して個人事業主になった」という方は、この書類の提出も必要になる可能性があります。

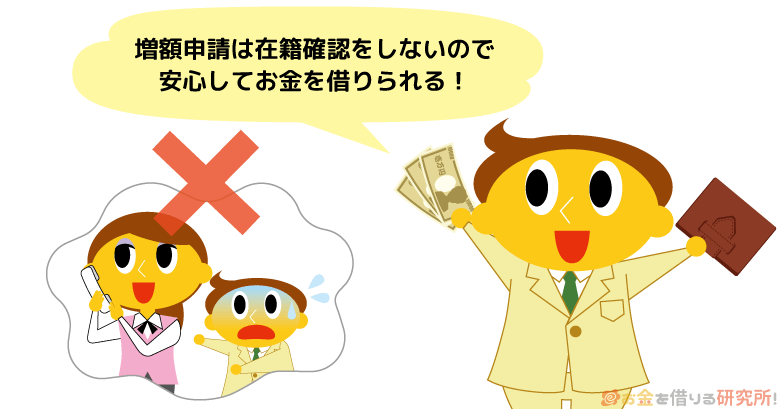

SMBCモビットの増額審査では在籍確認(電話連絡)も行われる?

SMBCモビットの審査では原則として自宅・勤務先への電話連絡を行っていません。

以前は電話連絡などで勤務先を確認していましたが、現在は「原則として、電話連絡なし」となっています。(※ 審査の都合上、電話連絡が必要だと判断された場合は、事前に申込者の同意を得たうえで電話連絡を実施することになっています。)

そして、勤務先などの情報は新規契約時に確認できているため、基本的に増額審査で再度チェックすることはありません。

前述のとおり、公式スマホアプリや会員専用サービスからの増額申請は、電話連絡・郵送物なしでインターネット上にて完結します。

はじめてカードローンの申し込みをしたときのように、「いつ職場に電話がかかってくるんだろう?」「在籍確認で周りにバレないかな?」と心配しなくても大丈夫です。

ただし、「勤め先が変わっている場合」「前回の在籍確認から数年経過している場合」などは再度確認することもあるようです。

そのような場合でも必ず電話連絡による在籍確認が実施されるわけではありませんので、頭の片隅に入れておけば良いでしょう。

新規申込時と同様にプライバシーに配慮してくれ、電話は担当者の個人名でかけられ、本人以外には用件を伝えないので安心してください。

SMBCモビットの限度額増額審査にかかる時間

記事の冒頭で増額審査には時間がかかるといいましたが、SMBCモビットの場合には最短即日で結果が分かります。

ただし、あくまでも「最短」なので、あまり期待しない方が良いでしょう。

増額審査は新規申込よりも時間がかかるって本当?

新規申込時よりも、限度額の引き上げを判断する増額審査の方が慎重に行われます。

不用意に限度額の増額を認めてしまうと、多額の貸し倒れが発生してしまうリスクもあり、時間をかけて増額の可否、限度額を審査するのです。

そのため、SMBCモビットから増額審査の結果が通知されるまでには、2~3日かかると思っておいた方が良いでしょう。

特に「高額な限度額を希望している場合」「勤務先などの登録情報が変わっている場合」などは審査に時間がかかりやすいようです。

もし1週間近く経過しても音沙汰がないようであれば、増額審査の状況を電話で確認してみてください。申し込みの不備などで審査が進んでいないかもしれません。

SMBCモビットは土曜日・日曜日・祝日も限度額の増額審査に申し込める?

また、SMBCモビットは土日・祝日でも増額の申し込みを受け付けていて、審査を進めてくれます。

ただし、平日の申し込みに比べて、審査に時間がかかるケースもあるため注意してください。前述のとおり、SMBCモビットの利用限度額を即日で増額できるとは限りません。

増額申請の手続きは公式スマホアプリや会員専用サービスからいつでも行えますが、時間帯によっては翌営業日の審査開始となるケースもあります。

土日やゴールデンウィークなどの長期休暇、年末年始と重なるタイミングは、通常よりも増額審査に時間がかかることが予想されます。

増額後、すぐに追加借入を行おうと考えている方は、時間に余裕を持って手続きしましょう。

SMBCモビットの増額審査に通るためのポイント

増額には時間がかかるということに加えて、審査自体が厳しいということも忘れてはいけません。

カードローンの限度額は申込者の返済能力などに応じて決定されます。新規契約の段階でも返済能力に見合った限度額を設定しているため、簡単にその金額を引き上げてもらうことはできません。

増額審査に通過するためには、以下のポイントを確認しておきましょう。

SMBCモビットの増額審査に通るためのポイント

- SMBCモビットの契約期間が半年~1年程度以上である

- SMBCモビットの利用状況が良好である

- 新規契約時よりも年収がアップしている

- 他社借入の金額や件数が減っている

- SMBCモビットの契約期間が半年~1年程度以上である

先ほどもいいましたが、新規契約時にも返済能力をもとに適切な限度額が判断されています。

そのため、契約した直後だと増額したいと思っても難しいでしょう。「じゃあ、いつから増額できるようになるの?」と思うかもしれませんが、目安は少なくても半年~1年程度が経過してからです。

ただし、審査で提示された限度額を下げて新規契約をした方などであれば、契約直後の増額も認めてもらえる可能性があります。

そうでない方は、半年以上は今の限度額でカードローンを利用してください。 - SMBCモビットの利用状況が良好である

増額では契約中のカードローンの利用状況も審査結果に大きく影響します。

借り入れをしていて、しっかりと返せているのであれば「もう少し限度額を増やしても大丈夫だろう」と判断されやすくなるのです。

反対に「SMBCモビットの返済に遅れてしまった経験がある」「契約したもののこれまで一度も利用していない」という場合には、増額が認められにくいでしょう。

- 新規契約時よりも年収がアップしている

前回の審査よりも返済能力がアップしていれば、それに応じた限度額まで引き上げてもらえる可能性が高いです。

転職や昇進で年収が増えたのであれば、増額審査を受けるのには良いタイミングだといえます。

その際には自己申告だけでなく、源泉徴収票や確定申告書などで最新の年収を証明できるとなお良いでしょう。

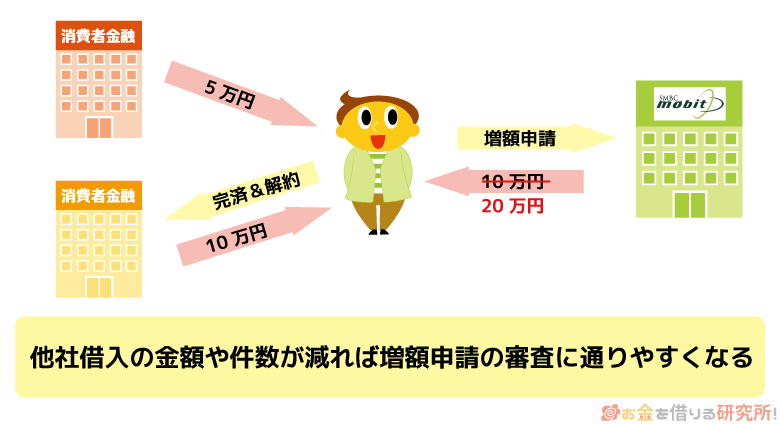

- 他社借入の金額や件数が減っている

返済能力には年収だけでなく、他社借入も関係します。

他社借入の金額や件数が前回の審査時よりも減っていれば、返済能力が向上したと見なされるでしょう。

年収を上げるのは難しいという人でも、コツコツと返済していけば他社借入を減らすことはできるはずです。

増額の審査を受ける前に他社借入をできるだけ減らしておき、不要なカードローンやクレジットカードのキャッシング枠は解約も検討してください。

三井住友カード株式会社が扱うSMBCモビットは貸金業法における総量規制の対象じゃ。総量規制によって貸金業者からの借り入れは原則として年収の1/3までに制限されるぞ。他社借入がある場合は、増額審査の前に借入状況を整理しておくと良いじゃろう。

SMBCモビットから限度額の増額案内が来たときは審査にも通りやすい?

SMBCモビットを利用している方の中には、「限度額を増やしませんか?」という増額案内を受け取った経験がある人もいると思います。

増額案内は電話、メール・SMS、郵送、会員ページなどを通して行われます。

カードローンの利用状況が良好で、増額の見込みがあるとSMBCモビットが判断した場合に増額案内が届くので、審査には通りやすい状態だといえるでしょう。

メールや会員ページで案内があった場合には、記載されているURLなどから増額審査の申し込みが可能です。

ただし、増額案内が届いたからといって、すでに審査に通っているわけではありません。

増額案内を送るかどうかは契約期間、利用状況など実際の増額審査よりも少ない項目で決められています。

そのため、案内が来た後に増額の申し込みをしても、審査で否決されてしまい限度額はそのままということもあるのです。

SMBCモビットのLINE公式アカウントを友だちに追加して、ID連携も済ませておけば、トーク画面上で増額案内を受け取ることが可能じゃ。増額の申請や必要書類の提出、審査結果の確認もトーク画面から行えて便利じゃぞ。

SMBCモビットの増額審査に落ちる人の特徴

前の章で「増額案内があっても審査に落ちてしまうこともある」と説明しましたが、どのような場合に増額が認められにくいのでしょうか?

例えば、次のような特徴に当てはまる方は増額審査に落ちやすい状況だといえます。

増額審査に落ちやすい人の特徴

- 前回の審査よりも収入が減っている

- 前回の審査よりも他社借入が増えている

- SMBCモビットで延滞した経験がある

- 他社への支払いに遅れた経験がある

- 年収の1/3近い金額を借りようとしている

新規契約時よりも年収が下がっている人、他社借入が増えている人は増額が認められにくいです。

返済日に遅れることなくSMBCモビットのカードローンを利用していても、返済能力が低下していると見られるでしょう。

また、増額の審査でも信用情報は確認されます。そのため、SMBCモビットだけでなく、別の消費者金融や銀行のカードローン、クレジットカードの支払いに遅れた経験がある場合には注意してください。

短期の延滞でもその記録は信用情報に登録されている可能性があり、審査結果に影響するのです。

加えて、SMBCモビットを増額することで総量規制に該当しないかもチェックしてください。

貸金業者(消費者金融やクレジットカード会社など)は年収の1/3までしか融資することはできないと法律で規制されているため、増額によってその金額を超えてしまう場合には審査に通りません。

他社借入については信用情報機関で、年収については収入証明書で正確な金額が確認されます。特に他社借入が多い人は注意した方が良いでしょう。

SMBCモビットの増額審査に申し込む前の知っておきたいで注意したいリスク

カードローンの限度額を増額するメリットは「新規契約よりも手間が少ない」「他社借入が増えない」「金利が下がる場合もある」などです。

ただし、限度額の増額審査を受けるのにはいくつかのデメリット・リスクもあります。

SMBCモビットで増額審査を受ける前に、以下の点も確認してください。

SMBCモビットの増額審査を受けるときの注意点

- 増額審査に時間がかかり即日での追加借入は難しいことが多い

- 審査結果によっては限度額が減らされてしまう可能性がある

- 返済能力、信用力が大きく低下していると利用停止になる危険性がある

増額審査を受けるのにはメリットだけでなく、デメリットもあるのです。

以下でもう少し詳しく説明していきます。

- 増額審査に時間がかかり即日での追加借入は難しいかも

増額の審査には時間がかかるケースも多く、「今日中に限度額を増やしてほしい!」と思っても審査が終わらない可能性があります。

時間に余裕がある場合なら問題はありませんが、融資を急いでいる人は注意してください。

増額の審査に通っても、必要なときまでにお金を用意できないかもしれないのです。

- 審査結果によっては限度額が減らされてしまうかも

増額審査では限度額の引き上げだけでなく、反対に減額されてしまうこともあります。

審査ではこれまでの利用状況や信用情報、他社借入、年収などの変化を踏まえて、限度額を見直します。

そのため、延滞していたり、年収が下がっていたりすると減額されてしまう可能性もあるのです。 - 返済能力・信用力が大きく低下していると利用停止になるかも

稀なケースですが、増額申請をしたタイミングで利用停止になってしまうこともあります。

転職などで年収が大幅に下がってしまった場合、他社のカードローンで長期延滞している場合などは減額よりも厳しい利用停止になるかもしれません。

ただ、信用情報については増額申請をしなくても、SMBCモビットは定期的にチェックされています。

だから、信用情報が理由で利用停止になったのであれば、時期が早まっただけだともいえるでしょう。もし少しでも利用停止の不安があるなら、増額申請はしない方が無難です。

SMBCモビットで限度額をアップできなかった人・利用停止などのリスクが不安な人の対処法

「増額の申し込みをしたのに審査に通らなかった…」「減額や利用停止が心配で増額申込できない」という方もいますよね。

SMBCモビットでは、増額審査を受けられる回数に制限はありません。

一度審査に落ちてしまっても、また増額の審査を受け直すことも可能なのです。

しかし、その場合には再申し込みまでに期間を空ける必要があります。

そのため、急いでいる人、減額されてしまうリスクが怖い人は新規で別の消費者金融に申し込むと良いでしょう。

急いでいないならSMBCモビットの増額審査に再チャレンジする

すぐに追加融資を受ける必要がないという方は、SMBCモビットの増額審査に再チャレンジすると良いでしょう。

増額であれば他社借入は増えないため返済日の管理もややこしくなりません。

また、カードローンは限度額が高くなると金利は下がる傾向にあるので、増額によって金利が引き下げられる可能性もあるのです。

ただし、申し込みの間隔を最低半年ほどは空けてください。

増額審査に回数の制限はありませんが、連続で申し込みをしても良い結果は望めません。

次の増額審査を受けるまでに、他社借入を減らす、収入や勤続年数を増やすといった対策をしましょう。

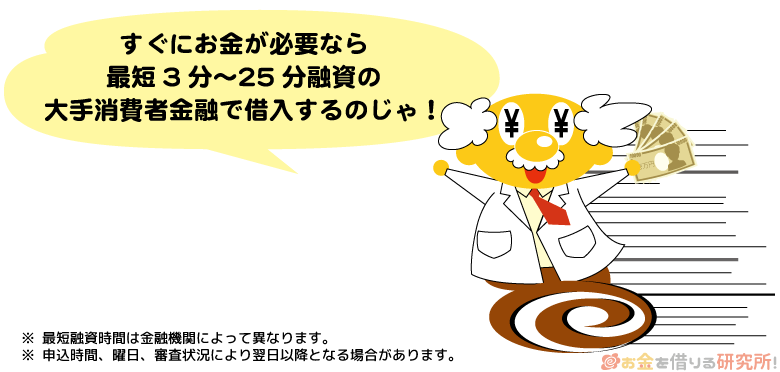

即日融資を希望するなら別の消費者金融に新規申込をする

即日融資を希望する人は、増額ではなく別の消費者金融に申し込みをした方が確実です。

また、SMBCモビットの限度額が減額されたり、利用停止になったりするリスクを避けたい人も新規申込がおすすめです。

大手の消費者金融であれば最短3分~25分以内で審査結果が分かり、即日融資を受けることもできます。(※ 申し込みの時間などによっては翌営業日の連絡となります。)

加えて、多くの消費者金融には無利息期間のサービスがあるため、上手に利用すれば増額で追加借入をするよりも利息の負担を軽減できます。

他社借入の残高や件数が増えてしまう点は新規で別のサービスを契約するデメリットなので、返済計画をしっかりと立てるようにしましょう。

SMBCモビットの利用限度額の増額に関するよくある質問

SMBCモビットはいつから増額できる?

カードローンの契約後すぐは、利用限度額を増額できないケースが多いです。その点はSMBCモビットも同様ですが、具体的にいつから増額審査を受けられるようになるかは人によって異なります。

SMBCモビットの利用限度額を増額したいときは、公式スマホアプリもしくは会員専用サービス「Myモビ」(パソコン版)にログインしてみてください。

増額の手続きができる場合、アプリのホーム画面や会員専用サービスのメニューに「増額審査申込」のボタンが表示されます。実際の審査は申し込み後になりますが、増額のメニューが表示されているなら手続き可能です。

もし増額のメニューが表示されていないなら、「古いままになっている会員情報はないか?」「メッセージボックスに収入証明書提出のお願いが届いていないか?」を確認してください。

会員情報を更新したり、収入証明書を提出したりすることで、増額できるようになるケースもあります。

SMBCモビットは限度額を連続で増額することもできる?

SMBCモビットの利用限度額は1万円~800万円です。商品の最大限度額でなければ、増額審査を複数回受けることもできます。

そのため、連続で審査を受けて、限度額を上げてもらうことも不可能ではありません。ただし、返済能力が上がっていなければ、限度額の増額は難しいでしょう。

公式スマホアプリや会員専用ページに「増額審査申込」のボタンがあれば手続きはできるものの、実際に増額できるかは審査の結果次第です。

SMBCモビットの限度額を増額できない原因は?

SMBCモビットの増額審査では契約者の返済能力の変化、信用情報の登録内容、利用実績などがチェックされます。

新規契約時と同様に審査基準は公開されていませんが、収入などに変化がない場合、増額が認められないケースも多いです。

例えば、「年収が下がっている」「雇用形態が非正規雇用に変わった」「他社借入が増加した」「ローンやクレジットカードの延滞があった」などは増額審査に落ちる原因になるでしょう。

増額審査のハードルは高いので、今の限度額では足りないなら別のカードローンを新規で契約することも検討してください。

また、「複数の消費者金融からお金を借りていて、毎月の返済が苦しい……」というときは、SMBCモビットのおまとめローンも有効です。

おまとめローンでは複数の借り入れをひとつにまとめることで、「返済の管理が楽になる」「毎月の返済額を軽減する」などのメリットが期待できます。(※ SMBCモビットのおまとめローンの対象は消費者金融・クレジットカードキャッシング(無担保ローン)に限ります。銀行カードローンやクレジットカードショッピングは対象外です。)

【まとめ】SMBCモビットの増額はアプリ・Myモビから行える!電話・郵送なしのネット完結

SMBCモビットの利用限度額の増額は、インターネットから手続きできます。公式スマホアプリもしくは会員専用サービス「Myモビ」(パソコン版)にログイン後、「増額審査申込」のボタンから手続きしましょう。

SMBCモビットの場合、増額の手続きは電話連絡や郵送物なしでインターネット上にて完結します。

増額審査では収入証明書が必要なケースもあるため、最新の書類を手元に用意したうえで、アプリや会員専用サービスから増額の申し込みを行ってください。

ただし、新規申込時よりも返済能力が下がっていたり、信用情報に傷が付いていたりするなら限度額が減らされてしまう危険性もあります。最悪のケースでは利用停止になる可能性もあるため、増額を申し込むタイミングは慎重に判断してください。

このようなリスクが不安な人は別のカードローン会社に新規申込するというのも選択肢のひとつになります。即日融資に対応している大手消費者金融カードローンであれば急いでいるケースも安心ですし、新規契約者向けに無利息期間の特典が用意されているところも多いです。

返済計画をしっかりと立てる、無理のない範囲で借りるということはいずれの場合でも重要ですが、今の状況にあった方法を選びましょう。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。