カードローンの申し込みをするときには、他社からの借入件数や借入金額(残高)の申告が必要になります。

他社借入については審査結果に大きな影響がある項目の1つなので、正確な件数、金額を申告すべきです。

ただ、他社借入件数に含めるべきもの、含める必要がないものがあることを知っているでしょうか?

この記事では「他社借入として申告するものは何か?」「なぜ借入状況を申告するのか?」「他社借入は少なく申告するとバレるのか?」などについて説明していきます。

他社借入の記入方法に迷っている方、借入件数が審査に与える影響を心配している方は、ぜひ参考にしながら申し込むと良いぞ。すでに借入があってもお金を借りる方法も参考にしてくれ。

目次

他社借入件数に含めるべきもの・申告の必要がないもの

はじめに他社借入件数に含めるべきものと、そうでないものについて説明をしていきます。

他社借入に含まれるのは無担保タイプのローン

一般的にカードローン申し込み時に申告が必要な他社借入とは無担保タイプのローンを指します。

例えば、次のようなものが他社借入として申告する無担保タイプのローンです。

他社借入として申告する無担保タイプのローン

- カードローン

- クレジットカードのキャッシング

- フリーローン(多目的ローン)

- 目的型ローン

など

申告するのは契約金額ではなく、借入残高です。

つまり、限度額が100万円のカードローンを契約していても、借りているのが10万円だけであれば、借入件数は1件、利用金額は10万円と申告してください。

有担保ローンなどは他社借入としての申告が不要

反対に担保を設定して金融機関から融資を受けているようなものに関しては申告が不要です。

もちろん、担保があっても借り入れをしていれば、その分、返済能力が低く評価される可能性はありますが、申し込み時に他社借入として申告する必要はありません。

有担保ローンを含め次のようなものは、他社借入として申告しなくて大丈夫です。

他社借入に含まれないもの

- 有担保ローン(住宅ローンや自動車ローンなど)

- 奨学金(日本学生支援機構など)

- 個人間の融資

- クレジットカードのショッピング枠

- ショッピングクレジット

- 国や地方自治体からの公的な貸し付け

※ ショッピングクレジットはショッピングローンとも呼ばれ、クレジットカードを利用せずに、オリコやジャックスなど信販会社を通して分割払いをする支払い方法です。

申告の必要がない有担保ローンの具体例

申告不要の有担保ローンには、次のようなものがあります。

他社借入に含まれないローン

- 住宅ローン

- 自動車ローン

など

これらは万が一、返済不能になった場合、住宅ローンなら住宅を、自動車ローンなら車を没収して弁済にあてるため、他社借入に含める必要がないのです。

ただ、銀行などの金融機関が扱う無担保の住宅ローン、自動車ローンなどは目的型ローンに分類されるため、他社借入に含まれるケースもあります。

個人間の借金も他社借入件数に含める必要なし

カードローンを利用するときに申告する他社借入では、個人間での借金については考えなくて大丈夫です。

ただ、個人から借りたお金も借金であることには変わりなく、返済に遅れれば様々なトラブルに繋がるので注意してください。

カードローンの審査時、金融機関からの借り入れなら信用情報機関を通して契約金額、借入残高などが金融機関に共有されます。

その一方で、個人からの借金は信用情報に記載されません。

金融機関が返済能力を超えそうと判断すれば審査に通ることはないですが、審査をする側に個人間の借金は分からないので、自分自身で無理な借り入れにならないかを必ず考えてください。

審査に通過することができても、返済トラブルによって人間関係に影響が出たり、信用情報に傷がついたりしてしまうことは避けましょう。

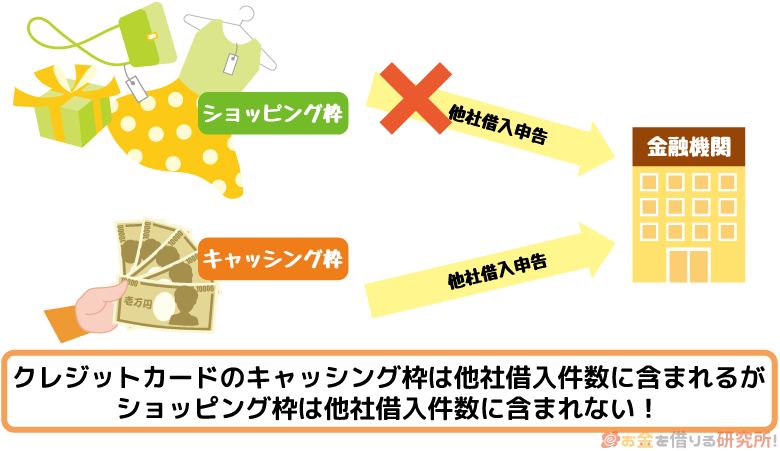

クレジットカードのショッピング枠などは他社借入には含まれない

クレジットカードには商品代金の支払いで利用する「ショッピング枠」とお金を借りられる「キャッシング枠」があります。

このうち、他社借入として申告する必要があるのは、キャッシング枠のみです。

「クレジットカード(ショッピング枠)の利用も、借金のようなもの」と考えている人もいると思います。

しかし、ショッピング枠に関しては翌月一回払いだけでなく、分割払いやリボ払いも、ローン審査においては他社借入に該当しません。

また、信販会社を通して分割払いを行うショッピングクレジットの利用も借り入れではないため、他社借入にはならないです。

例えば、家電やブランド品を分割払いする場合、スマホの端末代金を分割払いする場合などです。

分割払いに関しては、クレジットカードを利用しても、信販会社を通しても、いずれの方法でも他社借入にはなりません。

金融機関ごとに申告が必要な他社借入が異なるので注意

他社借入件数として申告が必要なものの傾向について一通りお話してきました。

ただ、実際に申告がいるもの、不要なものについては、借入先となる金融機関の指示に従ってください。金融機関によって他社借入になるものに若干の違いが出るケースもあるのです。

実際に金融機関ごとの指示を例としてあげながら説明していきます。

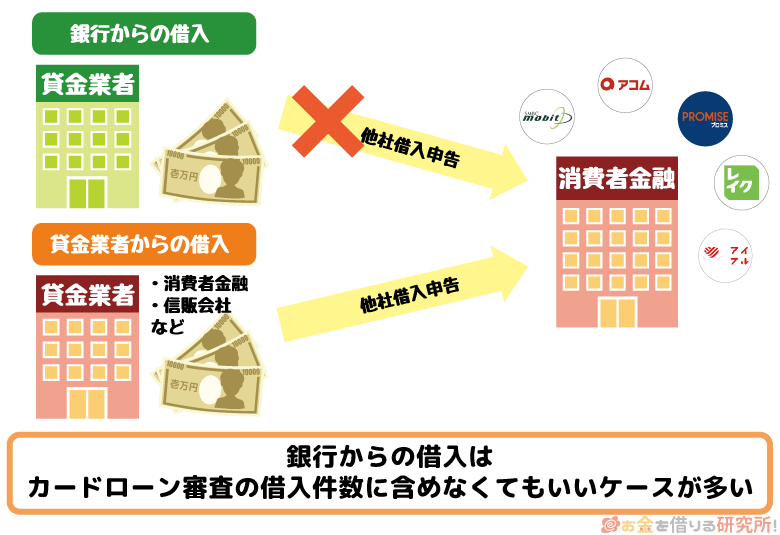

消費者金融に申し込みする場合の他社借入

まずは、消費者金融のカードローンに申し込みをする場合について説明していきます。

消費者金融で申告すべき他社借入は主に貸金業者からの借り入れです。

そのため、カードローンであっても、銀行が取り扱う商品に関しては算入する必要がありません。

実際に、大手消費者金融では他社借入の記入に対してどのような指示をしているのかを見ていきましょう。

大手消費者金融の他社借入に関する指示

| 消費者金融 | 他社借入に関する指示 |

|---|---|

| プロミス | クレジットカードのショッピング枠、銀行カードローン、住宅ローン、自動車ローンなどを含める必要なし。 |

| アコム | クレジットカードのショッピング枠、銀行での借り入れ(銀行カードローン、住宅ローン、自動車ローンなど)を含める必要なし。 |

| レイク | 消費者金融、銀行、信販会社(クレジットカード会社)のキャッシングによる借り入れをすべて申告。 ただし、住宅ローンについては申告不要。 |

| アイフル | クレジットカードのショッピング枠、住宅ローン、自動車ローン以外のキャッシングによる借り入れをすべて申告。 |

| SMBCモビット | クレジットカードのショッピング枠、銀行カードローン、住宅ローン、自動車ローンなどを含める必要なし。 |

各社、指示内容が少しずつ違っていますが、どの消費者金融でも共通して他社借入になるのは次の3つです。

必ず他社借入の対象になるもの

- 消費者金融のカードローン

- 信販会社のカードローン

- クレジットカードのキャッシング枠

一方、銀行カードローンについては、レイク、アイフルの2社だけが他社借入件数にカウントします。

消費者金融カードローンの中でも銀行からの借り入れは判断が分かれるため、申し込みフォームなどに記載されている指示を確認のうえ、手続きを進めるようにしましょう。

詳しくは後述するが、消費者金融は総量規制によって、年収の1/3を超える融資は行えないぞ。総量規制の基準額には他社(ほかの貸金業者)での利用残高も含むので、申し込みのタイミングでチェックしているのじゃ。ただし、銀行は貸金業者に該当しないため、消費者金融によっては申告不要としているのじゃろう。ちなみに、申込者の他社借入状況は申告内容を鵜呑みにするわけではなく、信用情報機関を通じて正確な金額が調べられるぞ。他社借入状況を偽るのは、ローン審査においては逆効果になるから注意してくれ。

銀行カードローンに申し込みする場合の他社借入

一般的に、消費者金融よりも銀行カードローンの審査の方が厳しいと言われていますが、他社借入件数についても、銀行カードローンの方がより細かな申告が求められます。

メガバンクの1社である三菱UFJ銀行のカードローン「バンクイック」とネットバンクの楽天銀行スーパーローン、イオン銀行カードローンを例に他社借入の記入に対する指示を見ていきましょう。

銀行カードローンの他社借入に関する指示

| 消費者金融 | 他社借入に関する指示 |

|---|---|

| 楽天銀行スーパーローン | 住宅ローン、自動車ローンを除くすべての借入状況(件数、総額、毎月の返済金額)、および借入先の情報(会社名、借入額、借入利率)を申告。 最大3件まで入力可能。 |

| 三菱UFJ銀行カードローン 「バンクイック」 |

三菱UFJ銀行を含む銀行、クレジットカード会社、信販会社、消費者金融からの借り入れをすべて申告。 また、銀行の住宅ローンを利用している方は、別途、住宅ローンの契約件数と借入金額も申告。 |

| イオン銀行カードローン | 無担保のローンの借入状況(借入件数・借入残高・毎月の返済金額)、および住宅ローンの契約有無と借入残高を申告。 |

消費者金融カードローンでは貸金業者からの借り入れだけを申告すれば良かったケースも多いです。

その一方で、銀行カードローンの場合は、貸金業者だけでなく、銀行などの金融機関からの借り入れも申告するのが一般的です。

住宅ローンの借入金額、月々の返済額などの申告も必要になるケースがあるので、事前に利用中のローンの借入状況を整理しておきましょう。

申告すべき借入先が漏れていたり、金額が間違っていたりすると審査に落ちてしまう可能性もあります。

申し込みフォームに記載されている指示をしっかりと確認して、正確な他社借入状況を申告するようにしてください。

「間違っていたらあとで訂正すれば大丈夫」とは思わずに、記入方法が分からないときはコールセンターやチャットサービスで確認することをおすすめします。

ローン審査で他社借入を申告する理由

消費者金融や銀行のカードローン、クレジットカードのキャッシングサービスなどの申し込みを行う場合、他社での借入状況についても申告することになります。

ローン審査において他社借入の申告が必要になる理由は主に以下の2つです。

ローン審査で他社借入を申告する理由

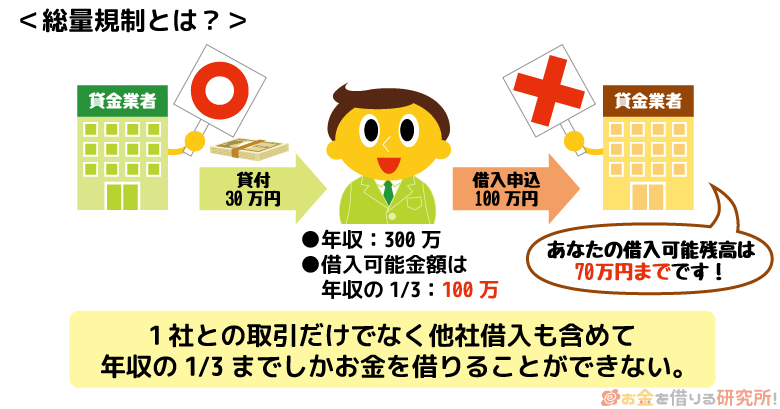

- 法律に則り総量規制の確認を行うため

- 年収と他社借入のバランスから返済能力を判断するため

法律に則り総量規制の確認を行うため

消費者金融やクレジットカード会社、信販会社などは貸金業者として国・都道府県からの登録を受けて、貸金業を運営しています。

貸金業者は貸金業法の対象になり、総量規制というルールによって「年収の1/3を超える融資」が原則として禁止されています。

そのため、貸金業者は総量規制に抵触しないことの確認を必ず実施します。

申込者の年収と他社借入金額を把握しなければ、総量規制の確認はできません。

申し込みの段階で年収や他社借入金額を把握し、新たな融資によって貸金業者からの借り入れが年収の1/3を超えないことを確認しているので、基準額を超えるケースでは審査に通らないでしょう。

年収と他社借入のバランスから返済能力を判断するため

カードローンなどの審査で重要になるのは、現在の収入だけではありません。返済能力の有無を確認するために、年収に加えて、さまざまな項目を確認しています。

そして、他社借入も返済能力を判断するうえでの重要な指標のひとつです。年収に占める他社借入金額の割合が大きい場合、十分な返済能力があるとはいえないでしょう。

また、ローン審査の通過には収入の安定性も重要です。勤務先の規模や雇用形態、勤続年数などは収入の安定性にも関係する項目で、返済能力の有無はこれらのような項目から総合的に判断されることになります。

カードローンの審査でチェックされるポイントについては以下の記事も参考にしてください。

カードローン(お金を借りる)審査の流れ!借入の審査落ちを防ぐコツ

ローン審査で他社借入の嘘はバレる?

ローン審査の結果は、申込内容だけで判断するわけではありません。

「他社借入があると審査で不利になりそう……」と思って、金額や件数をごまかしても、嘘は必ずバレるでしょう。

ローン申込者の他社借入状況は、信用情報機関への照会によって確認しています。

申込者の申告内容をそのまま信じるわけではなく、信用情報機関に登録されている内容も必ずチェックするので、正確な金額・件数を申告するようにしてください。

また、自身の年収に関する嘘もNGです。法律に基づき書面による返済能力の確認が必要なケース、審査を行う金融機関が必要と判断したケースにおいては、源泉徴収票や確定申告書などの収入証明書の提出も必要になります。

年収や他社借入金額などの返済能力の有無を判断するうえで非常に重要な項目については、申告内容以外でも確認されることを覚えておきましょう。

ローン審査における虚偽申告は、審査落ちの原因になるだけでなく、悪質なケースは金融機関のブラックリストに登録されてお金を借りられなくなる可能性が高いです。

契約後に嘘が発覚したなら規約違反により一括返済を求められるリスクもあるため、正確な内容で申し込みを行ってください。

「他社借入あり」はローン審査に通りづらい?

他社借入があると審査でとても不利になるイメージを持っている人も多いかもしれません。しかし、他社借入があっても新たなローン審査に通過することは可能です。

他社借入がない人に比べて審査で不利になるのは事実ですが、総合的に見て、返済能力に問題がなければ審査通過の可能性は十分にあります。

前述のとおり、ローン審査ではさまざまな項目がチェックされます。

年収や他社借入は審査結果への影響が大きい項目になるものの、総量規制に抵触せず、信用情報にも問題がなく、毎月一定の安定収入があるなら審査通過の可能性はあると思ってください。

他社借入が1、2件ならまずは「借入診断」でチェック

「他社借入件数が1件または2件だけ」という方は、ローン審査への影響は小さいでしょう。総量規制に抵触する場合は別ですが、返済能力を超えるような金額でなければ、審査通過の可能性はあります。

現在の他社借入が1件や2件の方は、申し込みの前に「借入診断」を受けてみてください。借入診断では年収・年齢・他社借入金額などの情報を入力することで、審査通過の可能性をすぐにチェックできます。

限られた内容での診断になるため、実際の審査結果と異なるケースはあるものの、「年収と他社借入金額のバランスに問題はないか?」をチェックすることはできるでしょう。

借入件数が3件以上の人の申し込みは慎重な判断が必要

現在の借入件数が3件以上の人は、より慎重に申し込みの判断を行ってください。3件以上の他社借入がある場合、それなりの借入残高があるでしょうし、その金額に見合った年収がなければ審査通過は厳しいです。

特に「パート・アルバイトなどの非正規雇用の方」「安定収入の有無を確認しづらい個人事業主(自営業)の方」「すでに年収の1/3に近い金額を借りている方」「過去に延滞などの返済トラブルを起こしている方」などは審査に通りづらいでしょう。

また、銀行カードローンや信販系カードローンは、消費者金融よりも審査が厳しいといわれています。他社借入がある人向けのカードローン選びについては以下の記事も参考にしてください。

他社借入件数や金額が間違っているとカードローン審査に落ちる?正確な情報を調べる方法

繰り返しになりますが、カードローン審査において他社借入金額は非常に重要です。

他社借入に含むもの・含まないものはローン商品によって異なるため、勘違いで誤った件数や金額を申告してしまうケースもあると思います。

申し込みフォームに入力した件数や金額が間違っていた場合、それが原因で審査に落ちてしまうことはあるのでしょうか?

他社借入に関する申告はできる限り正確な方が好ましいです。しかし、他社借入状況に関しては、多少の間違いであれば審査結果に大きな影響はないでしょう。

審査を行う消費者金融や銀行などは、申込者の借入状況を加盟している信用情報機関で照会しています。

信用情報機関では、個人のローンやクレジットカード、割賦販売(信販会社を通した分割払い)の契約内容や利用状況が管理されています。

信用情報の照会によって正確な他社借入件数、他社借入金額を把握できるため、申告内容に多少のミスがあっても問題ありません。

申告内容と信用情報で確認された他社借入状況が大きく異なる場合、「他社借入を過少申告した」「自身の借入状況を把握していなかった」とみなされる可能性があるじゃろう。これらは金融機関からの信用を失う原因になるぞ。多少の誤差なら問題ないじゃろうが、審査結果に悪い影響を与えないように自身の借入状況はしっかりと把握して、正確な件数・金額を申告するようにしてくれ。以下では自身の他社借入状況を調べる方法について解説していくぞ。

金融機関の会員ページやコールセンターで確認する

申し込み時に申告が必要な借入先がはっきりと分かっている場合は、金融機関の会員ページやコールセンターなどで確認すると良いでしょう。Webの会員ページにログインすれば、現在の正確な借入金額がすぐに分かります。

借入残高などの情報は、ATMで借り入れ・返済を行った際に発行される利用明細にも記載されているケースが多いです。ただし、手元の利用明細が古いものである可能性もあるため、直近に発行されたものでないなら注意してください。

基本的には会員ページにアクセスするか、コールセンターに問い合わせることをおすすめします。

信用情報機関で登録内容の開示手続きを行う

信用情報機関に登録されている情報は、自身のものであれば開示手続きによって確認可能です。

信用情報には契約のある借入先や利用残高などの情報が登録されているため、開示手続きを行えば、他社借入状況を正確に把握できるでしょう。

「借入先が多くて把握しきれていない」「より正確に利用残高を把握したい」「信用情報に問題がないか確認しておきたい」という場合は、信用情報の開示手続きを検討してください。

日本の信用情報機関は主に「株式会社日本信用情報機構(JICC)」「株式会社シー・アイ・シー(CIC)」「全国銀行個人信用情報センター(KSC)」の3種類です。

信用情報機関ごとに加盟している企業は異なりますが、消費者金融の審査を受けるのであればJICCで開示手続きを行うと良いでしょう。

JICCでは消費者金融やクレジットカード会社、信販会社、保証会社、リース会社、銀行などさまざまな企業が会員になっています。

ただし、信用情報の開示手続きには所定の手数料がかかります。開示手続きの方法なども信用情報機関によって異なるので、詳しくは各機関の公式ホームページで確認してください。

利用残高が0円でもローン審査結果に影響する?申し込み前の審査対策

カードローンなどの審査で申告する他社借入は、現在の利用残高であって、契約限度額ではありません。

例えば、50万円の限度額でカードローンを契約しており、実際に借りているのが20万円の場合、他社借入金額は20万円ということになります。

契約は続いているものの、現在の利用残高が0円なら他社借入としての申告は不要です。

ただし、限度額の範囲内で繰り返し利用できるカードローンやクレジットカードキャッシングは、借入残高がなくても、別のローン審査に影響を与えるケースがあるので注意してください。

特に住宅ローンのような契約に高い返済能力が求められる商品の審査を受ける場合は、事前に対策を行うと良いでしょう。

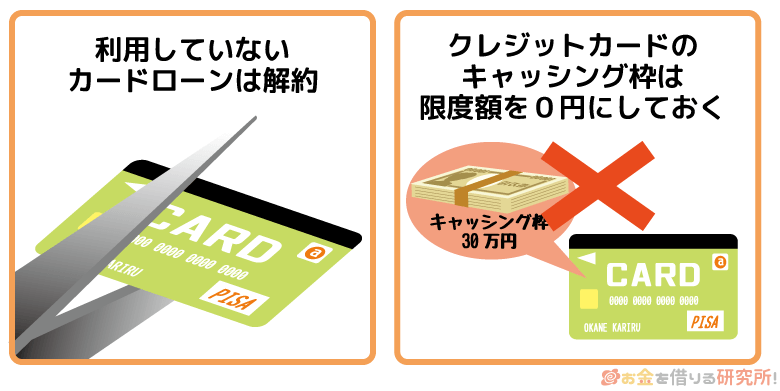

利用残高が0円の借入先がある場合の対策

- 利用していないカードローンは解約しておく

- 不要なクレジットカードのキャッシング枠は限度額を0円にする

カードローンやクレジットカードキャッシングなどは、契約限度額の範囲内で繰り返し利用できる「極度方式貸付」じゃ。住宅ローンなどの審査では「最大金額まで借りているもの」として扱うことが多く、現在の利用残高が0円であっても審査結果に影響するケースがあるぞ。住宅ローンの金利は年1.0%前後というのが一般的じゃな。利用していないカードローンやクレジットカードキャッシングが原因で、審査に落ちたり、満額を借りられなかったりすることがないように注意してくれ。

利用していないカードローンは解約しておく

複数のカードローンを契約していて、その中に利用していないものがあるなら、事前に解約しておきましょう。

カードローンは契約限度額までならいつでも借り入れできます。現在の利用残高が0円であっても、「融資後に他社借入の残高が増えて、返済が滞るかもしれない」と判断されるケースもあるため、利用中のものだけを残してください。

カードローンはお金を借りていない状態であれば、利息も発生しません。ただし、住宅ローンや自動車ローンなど別のローンの審査を受ける場合の影響がゼロではないことは覚えておきましょう。

不要なクレジットカードのキャッシング枠は限度額を0円にする

クレジットカードの新規入会時にキャッシング枠を設定する場合、キャンペーンの対象になり、ポイントが付与されるケースも多いです。

そのため、利用する予定がなくても、クレジットカードにキャッシング枠を設定している方はいると思います。

前述のとおり、キャッシング枠は利用していなくてもローン審査に影響を与えるケースがあります。クレジットカードの場合、キャッシング枠だけを0円に設定することが可能です。

利用中のクレジットカードを解約する必要はないので、会員ページなどから限度額の変更を行ってください。

ローン審査における他社借入件数・金額に関するよくある質問

他社借入が総量規制の範囲内ならローン審査に必ず通る?

消費者金融やクレジットカード会社などの貸金業者は総量規制の対象であり、年収の1/3を超える融資は原則禁止となっています。

ただし、貸金業者から借りている金額と新規で借りる金額の合計が年収の1/3以下であれば、必ず審査に通るというわけでもありません。

総量規制は貸金業者による過剰融資を防止するためのルールです。「貸金業者からの借り入れは最大でも年収の1/3まで」というのが総量規制であって、基準額以下であっても審査に通らない可能性はあります。

例えば、総量規制の範囲内での借り入れであっても、「信用情報の登録内容に問題がある」「延滞中の借り入れがある」「十分な返済能力がない」といったケースでは審査に落ちてしまうでしょう。

銀行からの借り入れもローン審査では他社借入に含まれる?

カードローンなどのキャッシングサービスの審査では、申し込み時に他社借入の状況を申告することになります。

実際の借入状況は信用情報を照会することで確認していますが、申し込みの段階で申告が必要な借入先は審査を受ける商品によって異なります。

例えば、銀行からの借り入れは「他社借入として申告する必要がない」となっている商品もあります。

消費者金融カードローンの場合、銀行からの借り入れは含まずに「消費者金融や信販会社・クレジットカード会社のカードローン」「クレジットカードのキャッシング枠」「カードローン以外での消費者金融からの借り入れ」を他社借入として申告するケースが多いです。

申告が必要な借り入れについては申し込みフォームに記載されているので、その案内に従って記入するようにしてください。

4件以上の他社借入があってもお金を借りられる?

総量規制は他社借入の金額によって新規融資を制限するルールですが、他社借入の件数もローン審査に影響があります。

他社借入の件数が増えると、多重債務とみなされるケースが多く、ローン審査には通りづらくなるでしょう。

他社借入の件数に関しては、法律上の上限はありません。

そのため、4件以上の借入件数があっても、お金を借りることは可能です。

ただし、審査が甘いといわれる中小消費者金融の中にも、「4件以上の他社借入がある人は申込不可」としているところはあります。

実際の融資の可否は審査によって慎重に判断されることになりますが、何件も他社借入がある場合は、審査通過が難しい状態であることを覚えておいてください。

必要に応じて返済専用のおまとめローンの利用や既存の借入先での増額申請も検討すべきでしょう。複数社からの借り入れは返済管理の負担が増えるので、安易に借入先を増やさないための工夫も重要です。

他社借入件数に含むものは金融機関によって違う!申し込みフォームの確認が重要

ローンの申し込み時に申告が必要な他社借入は、審査を受ける金融機関によって異なります。

基本的に無担保のカードローンやクレジットカードキャッシングは他社借入として申告する必要がありますが、商品によっては「銀行からの借り入れは含めないケース」などもあります。

申告しなくてはいけない借入先については、申し込みフォームに記載があるので確認してください。

「記入の仕方が分からない!」というケースでは、コールセンターなどで確認を行ったうえで、申し込みを完了させるようにしましょう。

また、ローンを扱う金融機関は信用情報機関の会員です。ローン審査では申込者の信用情報を照会しており、そのタイミングで他社借入の状況も把握できます。

審査を有利に進めようと思っても、他社借入を過少申告してはいけません。申込者の他社借入状況は総量規制や返済能力の有無を確認するうえで必要な項目です。

信用情報の照会によって他社借入状況の嘘は必ずバレますし、虚偽の内容を申告するのは金融機関からの信用を失う原因にもなるため、できるだけ正確な件数・金額を申告してください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。